Brechas invisibles: Las barreras que aún frenan la inclusión financiera femenina

Belén Cuevas Trinidad Editora de Forbes Women Paraguay

Belén Cuevas Trinidad Editora de Forbes Women Paraguay

La economía paraguaya experimenta un crecimiento sostenido, pero el acceso a los servicios bancarios revela que dentro de esa expansión global, aún existen desigualdades de género. Según datos del Banco Central del Paraguay, las mujeres poseen solamente el 44% de las cuentas de depósito, frente al 50% de los hombres. Esta disparidad se profundiza peligrosamente en el acceso a los créditos, donde ellas representan apenas el 40% de los beneficiarios, según datos del 2025.

El último estudio de inclusión financiera del Banco de desarrollo de América Latina y El Caribe (CAF) del año 2022 arroja luces sobre esta problemática. Más allá de las trabas burocráticas tradicionales, existe una dimensión psicológica y educativa determinante. El informe señala, por ejemplo, que la mujer en América Latina a menudo no solicita un préstamo porque no se siente capacitada para asegurar el pago de la deuda en tiempo y forma.

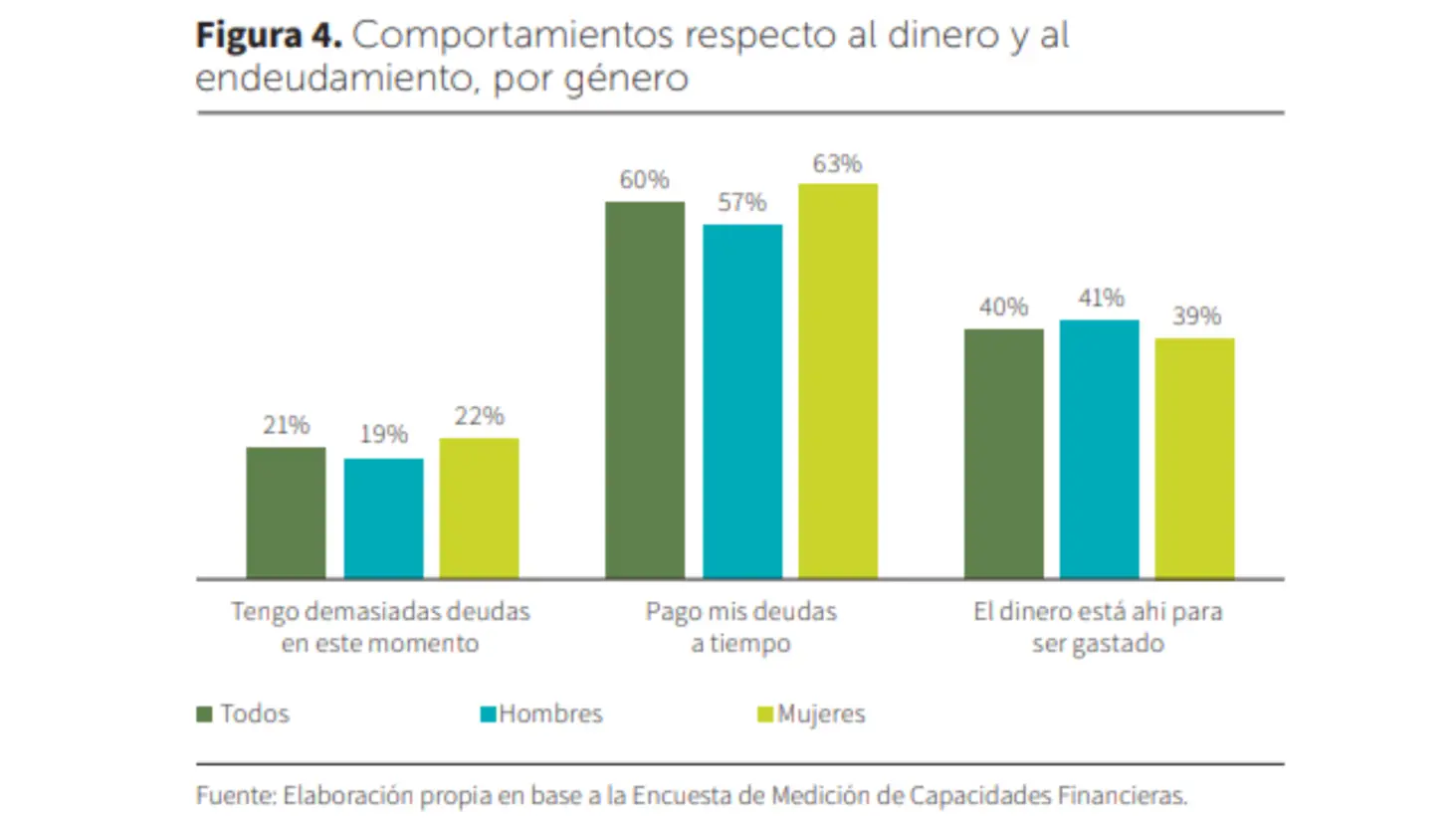

Según Ana María Baiardi, Gerente de Género, Inclusión y Diversidad del CAF, este dato es uno de los que más le llamó la atención sobre este estudio. “En Paraguay, en el mundo de las finanzas, las mujeres tienen un porcentaje de morosidad mínimo con respecto al varón. Sin embargo, cuando se hacen estudios a la mujer se le califica como más riesgosa que el varón", puntualiza.

Para ella, muchas de las barreras a romper son estructurales, pero algunas también tienen que ver con las decisiones individuales. “Uno de los obstáculos más importantes a derribar es que la mujer tiene que sentirse capaz y tomar riesgos para seguir avanzando. No obstante, tengo que decir que las jóvenes sí asumen más riesgos y tienen una visión innovadora increíble”, declara.

Hay dos conceptos cruciales para comprender a profundidad la brecha de género: la inclusión financiera y la autonomía económica. Según explica Baiardi, la diferencia tiene que ver con que el primero refiere a la forma en que las mujeres se introducen a la actividad económica y laboral, mientras que la autonomía refiere a la capacidad para utilizar libremente sus recursos y ganancias.

De acuerdo a la experta, “la inclusión financiera es, por ejemplo, que yo tengo derecho a tener acceso a una cuenta bancaria, puedo tener un crédito, puedo manejar”. En cambio, la autonomía económica implica que la mujer posee ingresos propios y tiene la capacidad real de gestionarlos y decidir sobre ellos. Baiardi advierte que muchas mujeres trabajan, pero al llegar a sus hogares no los administran. Por lo tanto, tener una cuenta bancaria no es suficiente si no existe educación financiera y libertad para utilizarla y sacarle verdadero provecho.

A pesar de este panorama, las mujeres paraguayas lideran la vanguardia del emprendimiento. Al analizar el segmento de las micro, pequeñas y medianas empresas, la experta señala que un porcentaje mayoritario son propiedades de mujeres. “Si uno agarra las Mipymes, sobre todo la pequeña empresa a nivel regional, en un porcentaje mayoritaria son propietarias de las mujeres. Porque son generalmente empresas unipersonales, familiares, de poco personal”, señala.

“Por eso hay que apostar a las Mipymes, no solamente con créditos blandos, con más tiempo de gracia, con capacitación, de asistencia y sostenimiento, porque esas Mipymes que hoy tienen 5 empleados, mañana tendrán 10 y pasado, 20."

Para Baiardi, las redes sociales propiciaron cierto crecimiento en cuanto a la aparición de emprendimientos. “Sobre todo después la pandemia, surgieron muchas pequeñas empresas donde las mujeres, por necesidad o no, se animaron a salir adelante. Sin embargo, todavía la mujer que emprende también es casi exclusivamente la responsable del cuidado de la casa", apunta.

Cuando hablamos de las labores de cuidado, nos referimos a las actividades no remuneradas que son esenciales para sostener la vida dentro del hogar. Si bien hoy es un tema ampliamente discutido, sigue siendo otra de las barreras invisibles que profundizan la brecha de género, ya que las tareas familiares aún recaen en mayor medida sobre hombros femeninos.

Aunque se observa una evolución favorable y hoy se discuten políticas, la mujer empresaria sigue asumiendo el peso principal del hogar. Sin embargo, para Baiardi, el simple hecho de ponerle nombre a las labores de cuidado ya constituye un avance importante porque, hace dos décadas por ejemplo, este debate era impensado.

“Si miramos 50 años atrás, la mujer casi no estaba en el mercado laboral. Hace 60, no teníamos derecho al voto y, por ende, había muy pocas posibilidades de tener un emprendimiento porque la responsabilidad del cuidado era 100% de la mujer. Hoy, aunque mayoritariamente la mujer sea quien todavía haga ese trabajo, ya hablamos de una división de la carga con la pareja."

El CAF integra transversalmente la perspectiva de género e inclusión en sus operaciones. Baiardi destaca que la meta institucional es que el 67% de sus operaciones posean este enfoque, evidenciando un salto exponencial desde el 60% del año pasado y el 0% registrado en 2022.

Otro pilar estratégico es la generación de mejores productos de conocimiento. La entrevistada subraya que no se puede atacar un problema si se carece de datos desagregados. Es fundamental producir información y realizar una amplia difusión utilizando un lenguaje comprensible y menos técnico, acompañado de talleres y programas de capacitación continua que acerquen las herramientas financieras a todas las mujeres.

Baiardi comprende que para que esto suceda, debe existir una mayor difusión de la información orientada a que las mujeres, y principalmente las jóvenes emprendedoras, conozcan las herramientas que tienen a su disposición. “El primer punto para mí siempre es la necesidad de contar con más y mejores productos de conocimiento. Más difusión en lenguaje más entendible, menos técnico y hacer talleres de comunicación y de educación financiera”, señala.

Por ello, la especialista asegura que la inclusión financiera como tal debe incorporar mucho más que el concepto de género. “Se trata de llevar a acabo acciones que beneficien a toda la población, donde el 50% son mujeres, el 25% es afrodescendiente o indígena y el 15% presenta algún tipo de discapacidad”, cierra.