En el mapa latinoamericano de bienes raíces corporativos, Paraguay ocupa un espacio pequeño pero prometedor, de acuerdo con un estudio elaborado por JLL Paraguay. La mencionada empresa es la filial local de la firma global líder en servicios inmobiliarios, Jones Lang LaSalle (JLL); provee una gama completa de servicios, entre ellos la gestión de inversiones, consultoría, evaluación, desarrollo de proyectos, y asesoramiento para la compra, construcción, ocupación y administración de propiedades comerciales e industriales.

Dentro de su estudio, detallaron que la participación de Paraguay en el segmento de oficinas corporativas representa apenas el 0,7% del inventario regional. No obstante, puntualizaron que el país comienza a consolidarse como un destino atractivo para nuevas inversiones y desarrollo de oficinas clase A, impulsado por una demanda creciente de espacios más modernos, sostenibles y mejor conectados.

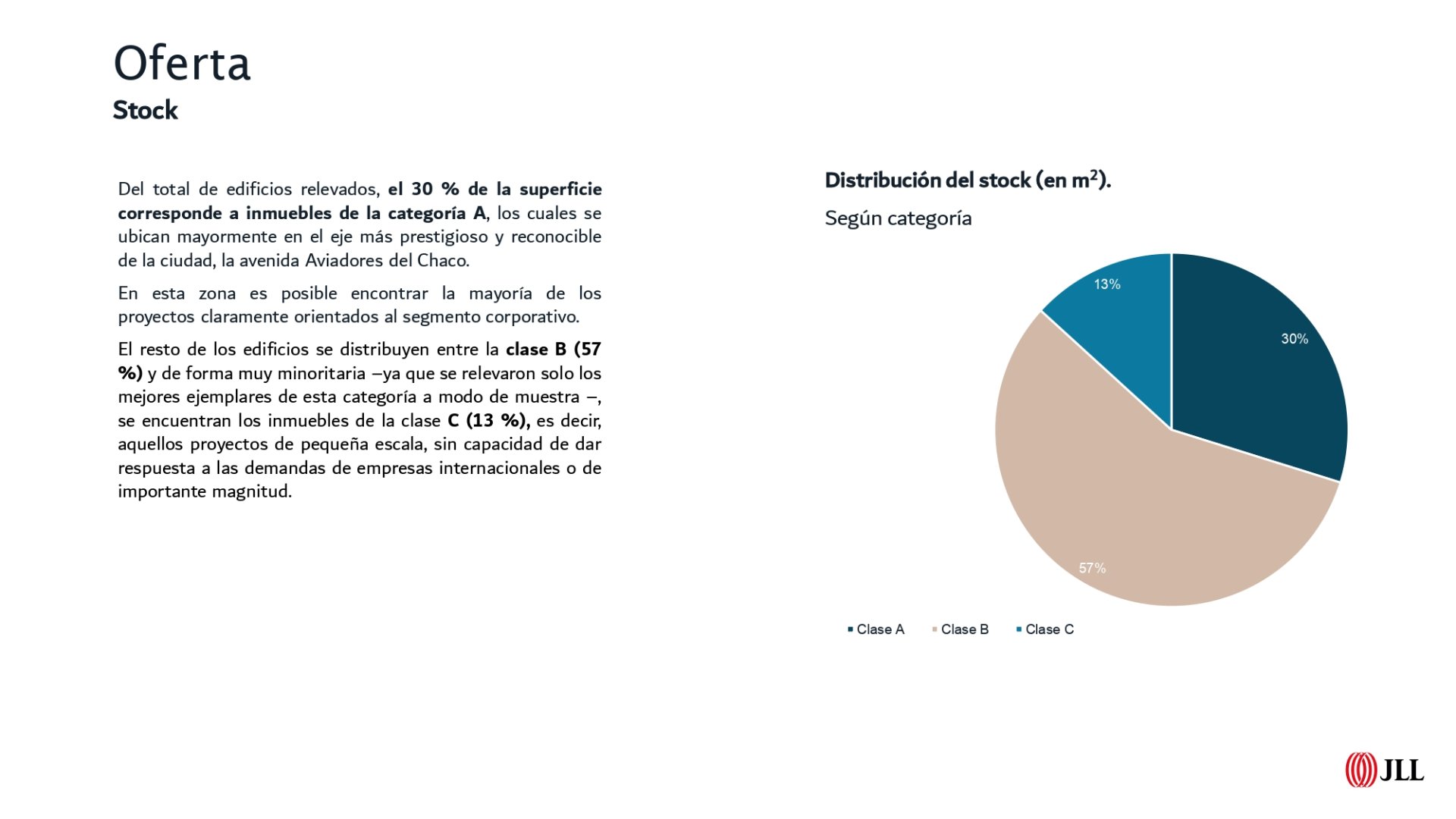

En el mercado inmobiliario corporativo, las oficinas se clasifican en tres categorías según su calidad, ubicación y prestaciones. Las oficinas clase A son las de más alto estándar: construcciones modernas, con certificaciones de sustentabilidad, tecnología integrada, seguridad y ubicaciones estratégicas; las de clase B corresponden a edificios con buena infraestructura pero de menor innovación, mientras que las clase C agrupan espacios funcionales pero más básicos.

En Paraguay, las oficinas clase B son mayoritarias, representando alrededor del 57% del inventario total, seguidas por las de clase A con cerca del 30%, y las clase C con el 13% restante, una proporción que evidencia el proceso de modernización del segmento en los últimos años.

El total de oficinas disponible

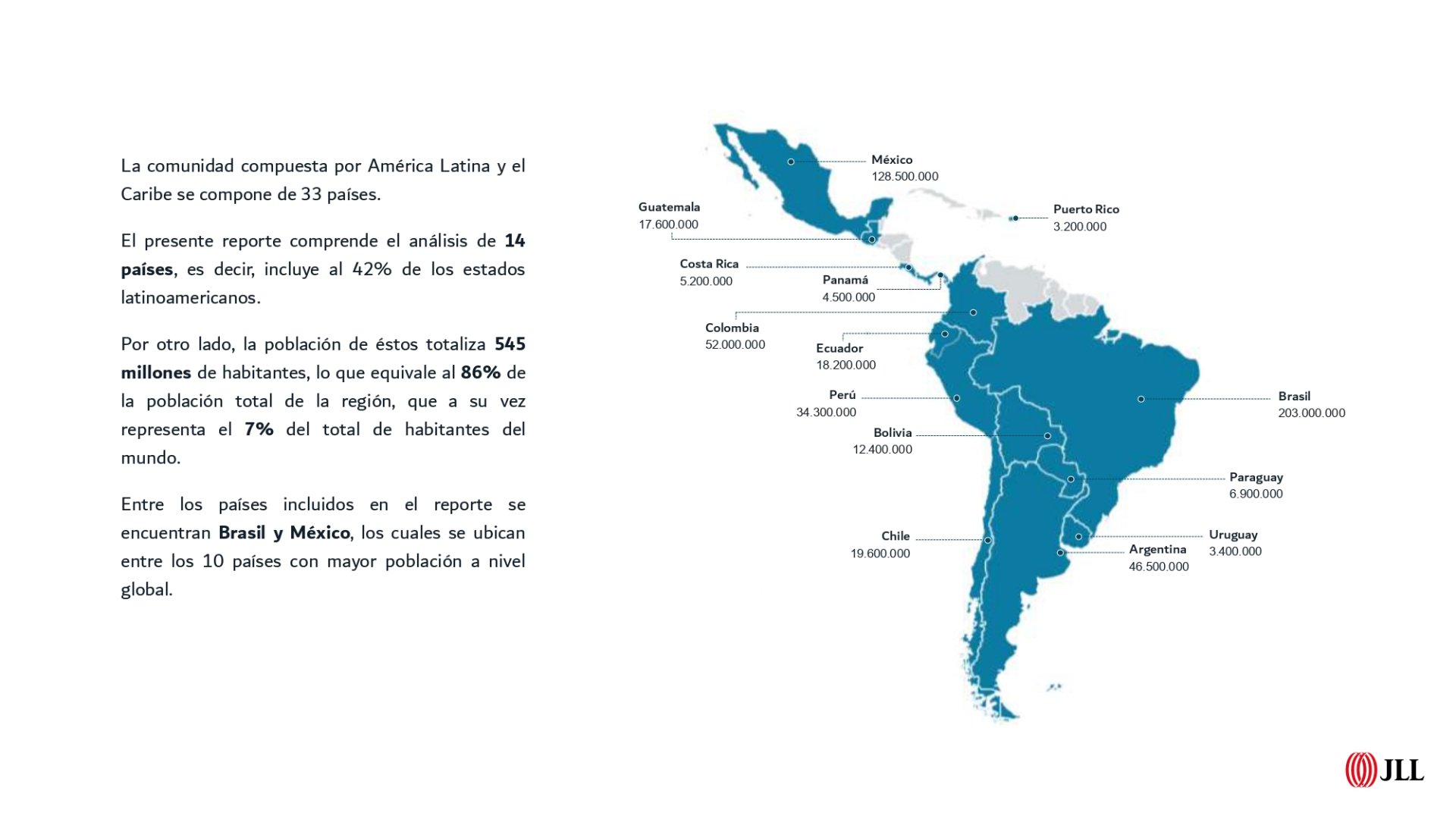

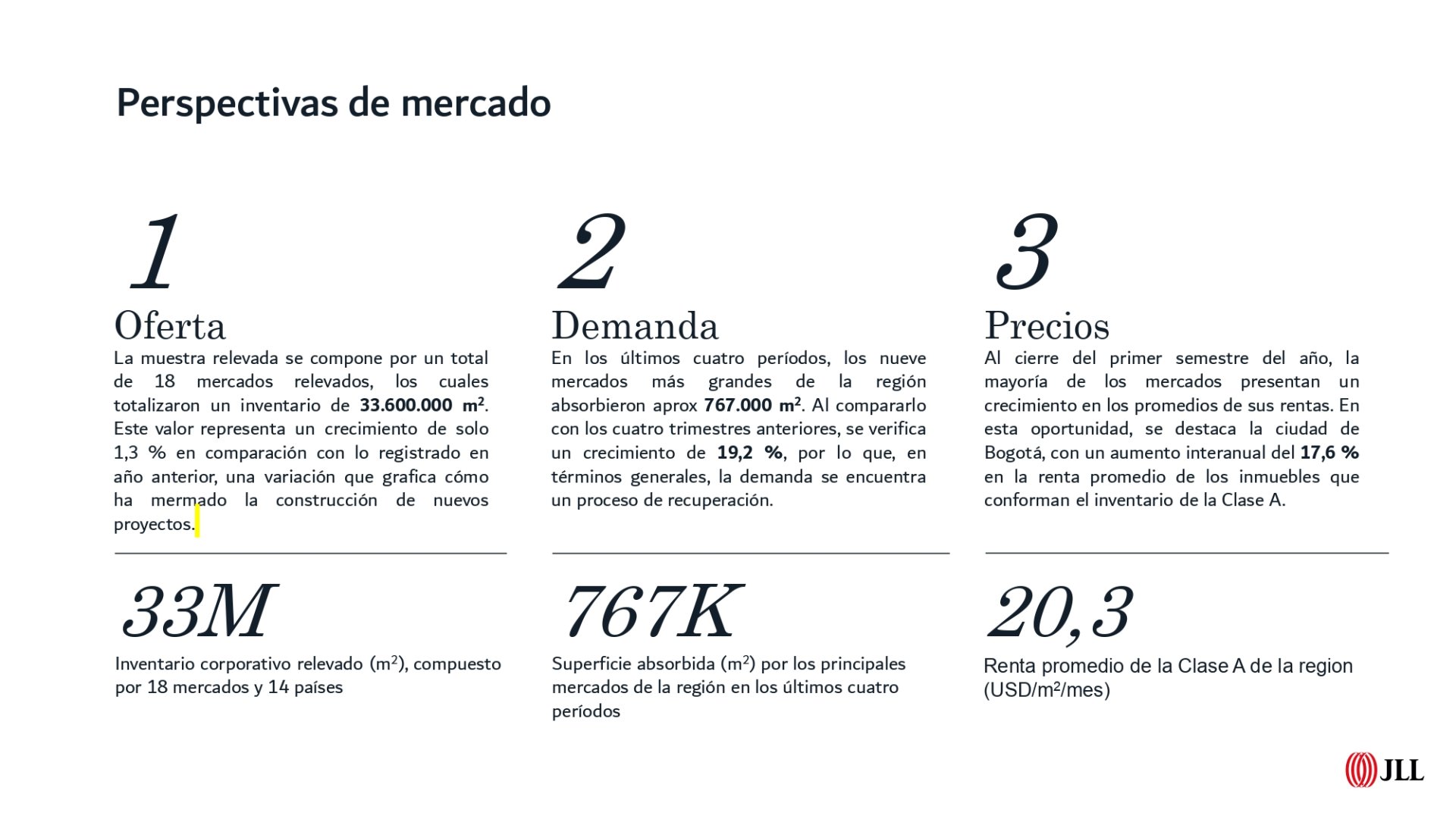

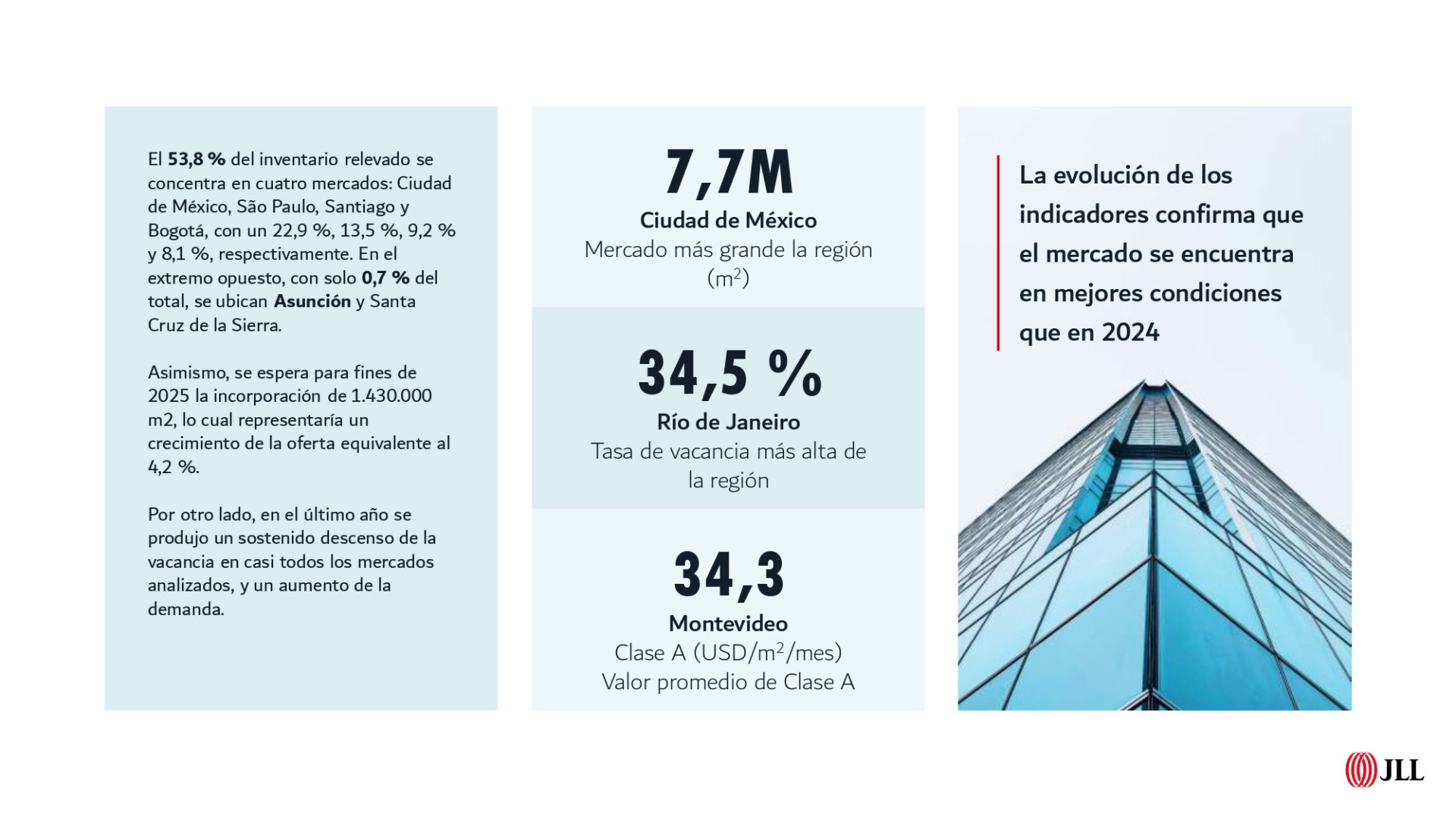

Según los datos analizados por JLL, el inventario de oficinas en América Latina, el cual hace referencia al número total existente dentro del mercado, asciende a 33,6 millones de metros cuadrados, distribuidos principalmente en 14 países donde se concentra el grueso del mercado. Brasil, México, Chile y Colombia lideran con el 53% del total, seguidos por otros mercados de menor escala.

En ese contexto, Paraguay avanza con un crecimiento más acelerado que las plazas consolidadas, en las cuales la construcción se ha desacelerado por exceso de stock y altos niveles de vacancia. El último punto hace referencia al porcentaje de oficinas disponibles que están desocupadas en un mercado; ante mayor tasa de vacancia, se observan demasiadas oficinas disponibles y poca demanda, lo cual genera un mercado saturado.

"El mercado paraguayo está en una etapa de expansión natural. Todavía existe una importante falta de metros cuadrados de calidad, lo que genera oportunidades para desarrolladores que apuesten a productos bien planificados y adaptados a las nuevas necesidades corporativas", explicó Fernando Galeano, Gerente de JLL Paraguay.

El experto detalló así que, mientras ciudades como Buenos Aires o Río de Janeiro muestran signos de saturación, con vacancias que en algunos casos superan el 30%, Asunción mantiene una dinámica opuesta, donde el mercado de oficinas corporativas crece a partir de la llegada de nuevas empresas y de la necesidad de espacios que integren funcionalidad, diseño y eficiencia.

La posición de Paraguay

Galeano expuso que, actualmente, la capital paraguaya cuenta con 278.000 metros cuadrados de inventario corporativo, con una proyección de incorporar otros 28.000 metros a finales de 2026, aproximadamente. En cuanto al precio promedio del metro cuadrado en oficinas clase A y B se ubica en US$13,5, muy por debajo del promedio regional de US$ 20 y distante de Montevideo, donde el costo alcanza los US$ 34.

De acuerdo con Galeano, esta brecha se traduce en una ventaja competitiva para el país, especialmente en un contexto donde las empresas internacionales buscan costos más bajos y mercados emergentes con potencial de crecimiento sostenido.

A nivel regional, JLL reportó que el crecimiento del inventario fue del 1,3% en el último año, pero se espera una expansión del 4,2% para 2025, impulsada por la finalización de proyectos en curso. En Paraguay, el ritmo es más dinámico, pues la construcción de nuevos edificios representa el 20% del mercado actual.

"Se debe crecer de manera inteligente, lo cual significa descentralizar, crear ecosistemas funcionales donde convivan oficinas, residencias, comercios y servicios. Eso es lo que hace sostenible el desarrollo urbano y evita repetir errores de otras ciudades que concentraron todo en un solo eje", señaló, afirmando que esta tendencia debe acompañarse de planificación estratégica y visión a largo plazo.

Tendencias proyectadas

El Gerente de JLL puntualizó que ejemplos como Distrito Perseverancia o Palma Nova Center ilustran el nuevo paradigma de las oficinas corporativas en la capital del país. En ese sentido, los proyectos que integran espacios corporativos con viviendas, locales comerciales y áreas comunes, en zonas fuera del eje Aviadores del Chaco, contribuyen a una Asunción más equilibrada y con nuevos polos de desarrollo, a decir del experto.

El desafío, sin embargo, pasa por mantener la calidad de los productos y asegurar que la expansión responda a una demanda real. En los últimos años, la absorción de espacios corporativos en la región alcanzó 767.000 metros cuadrados a nivel regional, con una tendencia a la baja respecto a años anteriores.

Teniendo en cuenta las explicaciones de Galeano, la absorción hace referencia a la cantidad de metros cuadrados de oficinas que se ocuparon o alquilaron durante un periodo determinado. Es decir, mide cuánto espacio disponible fue efectivamente tomado por el mercado, reflejando el nivel real de demanda.

En ese sentido, el Gerente de JLL Paraguay expuso que lo ideal es mantener una absorción alta porque eso indica que el mercado está activo, con demanda sólida de espacios y empresas ocupando las oficinas disponibles. Una alta absorción refleja dinamismo y crecimiento, en cambio una absorción baja puede señalar desaceleración o sobreoferta, lo cual suele generar aumento en la vacancia y presión a la baja sobre los precios de alquiler.

Submercados y oportunidades para el país

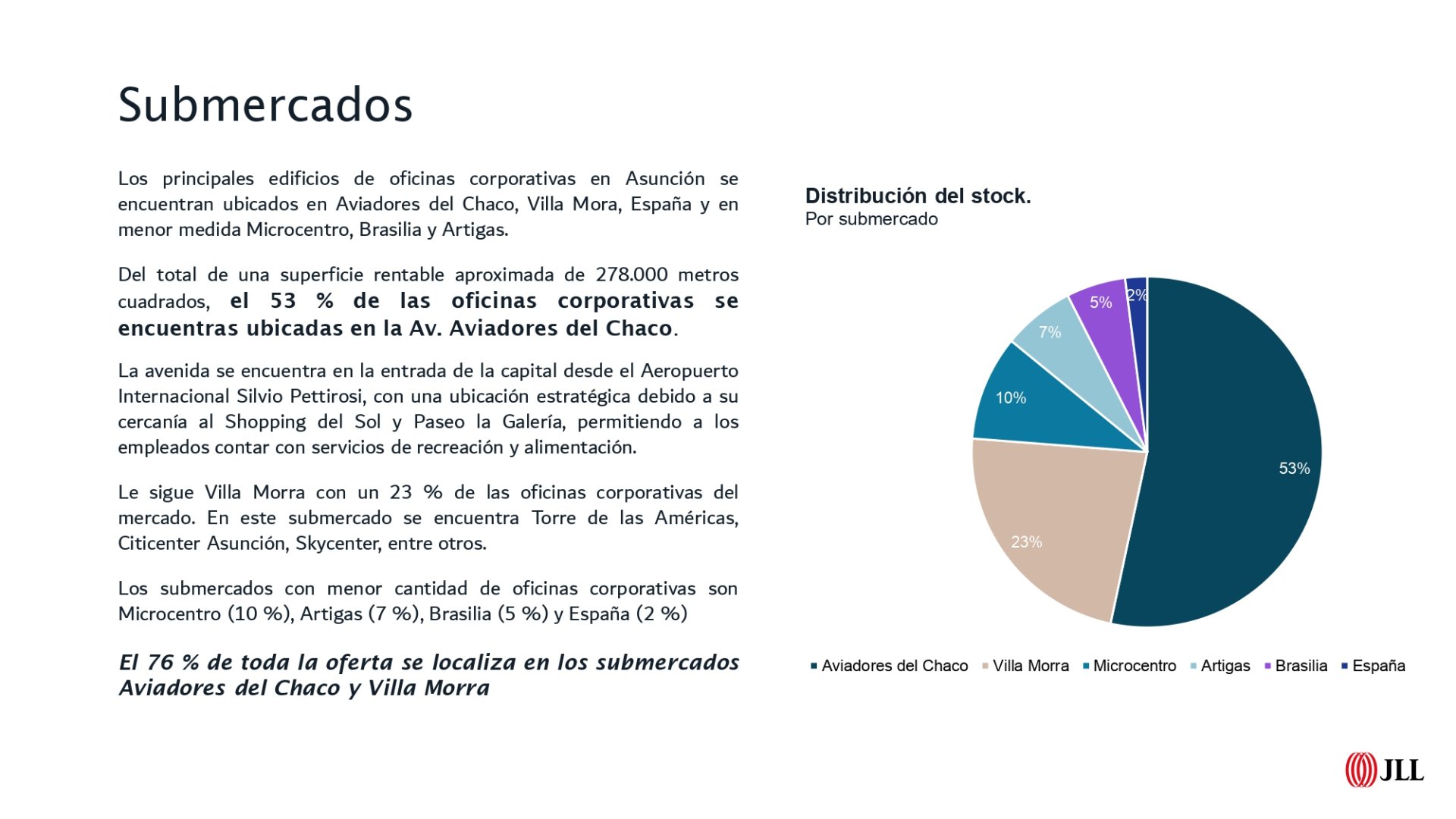

Galeano también detalló otro factor de preponderancia para entender el segmento de oficinas corporativas en Asunción: los submercados. Dicho aspecto se organiza en tres divisiones, donde la zona de Aviadores del Chaco concentra cerca del 53% del inventario total, siendo el eje más desarrollado.

A Aviadores le sigue la zona Villa Morra, con el 23% de las oficinas corporativas del mercado, mientras que el Microcentro de Asunción concentra el 10%, Artigas el 7%, Brasilia el 5% y España el 2%, dando muestra de nuevos polos corporativos impulsados por la expansión urbana y proyectos mixtos.

"Estamos viendo una evolución natural del mercado. Fuera del eje Aviadores, las zonas que se proyectan con mayor crecimiento corporativo son Villa Morra y Artigas, donde la demanda empieza a orientarse hacia espacios modernos, con buena conectividad y servicios complementarios; esto forma parte de un proceso de descentralización que le da equilibrio a la ciudad", afirmó Galeano.

De esta manera, con costos competitivos, menor saturación y un entorno favorable para los desarrolladores, Paraguay se perfila como uno de los mercados corporativos más jóvenes, pero con mayor margen de expansión en la región. Su reto será sostener el crecimiento sin perder de vista la planificación urbana, la sustentabilidad y la innovación en los proyectos, de acuerdo con el Gerente de JLL Paraguay.

Oficinas corporativas en Asunción

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}