Investment Grade: el impulso que no todas las empresas supieron aprovechar

El Investment Grade (IG) bajó el costo del capital 210 pb. Las 72 firmas más grandes del país generaron G. 4,28 billones de valor económico en 2025. Pero solo la mitad lo creó realmente. Un mapa del Paraguay corporativo después del IG.

Explorá el dashboard interactivo del análisis

Los 23 grupos sectoriales con sus betas no apalancadas, filtros por bloque, comparativa 2024–2025 y datos de cada firma. La calculadora editable permite estimar la EVA de tu propia firma con tus parámetros.

Dashboard companion: https://creacionvalorfirmaspy2025forbes.netlify.app/

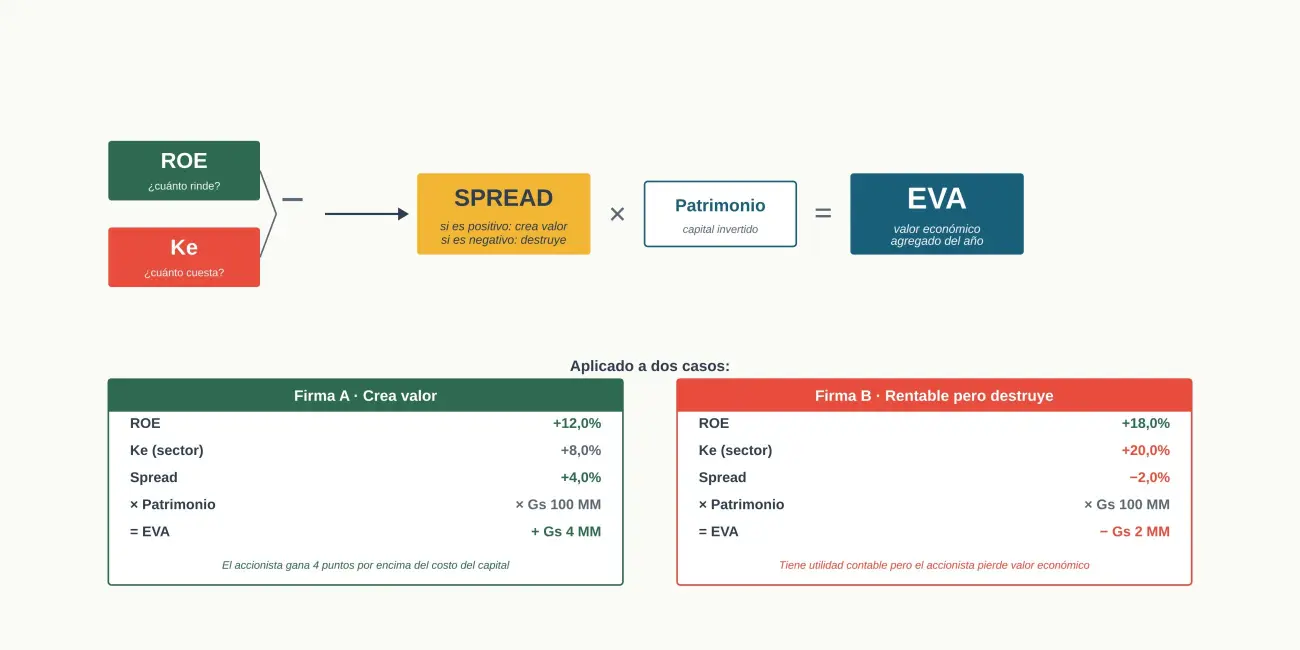

Figura 1

Cuatro indicadores clave del análisis 2025

Hace unos meses, después de una charla, alguien del público me hizo una pregunta que pareció elemental y resultó incómoda: "¿qué significa exactamente crear valor?". Por un instante pensé que era una pregunta que cualquier ejecutivo debía poder responder. Y sin embargo, en la realidad paraguaya, no lo es.

Suena más a frase de reunión de marketing, dicha al final de una presentación, con una lámina llena de íconos, que a un concepto operativo, medible, con consecuencias. Llevo años repitiendo en mis clases de Finanzas Corporativas un mantra: "el objetivo de la firma es maximizar su valor, y con eso, la riqueza del accionista".

Lo digo tantas veces que creo que dejé de pensarlo. Pero la pregunta de aquella tarde me obligó a recuperar la fuerza de la afirmación. Crear valor no es una metáfora. Es una operación financiera concreta, con un número, un signo y una unidad. Y desde 2025, en Paraguay, contamos por primera vez con todos los datos para calcularla a escala nacional.

Este artículo es la continuación natural del que publiqué semanas atrás sobre las betas sectoriales y el costo del capital propio (Ke) en guaraníes. Allá entendíamos por qué el Investment Grade que alcanzó Paraguay bajó el Ke de las firmas locales en aproximadamente 210 puntos básicos. Acá vemos qué hicieron las firmas con ese regalo macro. Y la respuesta es menos romántica de lo que el discurso oficial sugiere.

El Investment Grade fue celebrado como un viento de cola para todo el sector privado paraguayo. La lógica es impecable: si baja el costo del capital, sube el spread (la diferencia entre lo que rinde una firma y lo que le cuesta financiarse), y por lo tanto sube la creación de valor. Pero los datos del cierre 2025 cuentan una historia más matizada.

Tomé el universo de las 72 firmas paraguayas más grandes con información financiera completa para 2024 y 2025: 52 empresas no bancarias del mercado de capitales agrupadas en 21 sectores Damodaran, 16 bancos del sistema, y 4 entidades de medios de pago electrónico (EMPEs). En conjunto suman un patrimonio de G. 50,6 billones, algo así como el 35% del PIB paraguayo concentrado en el balance de 72 entidades.

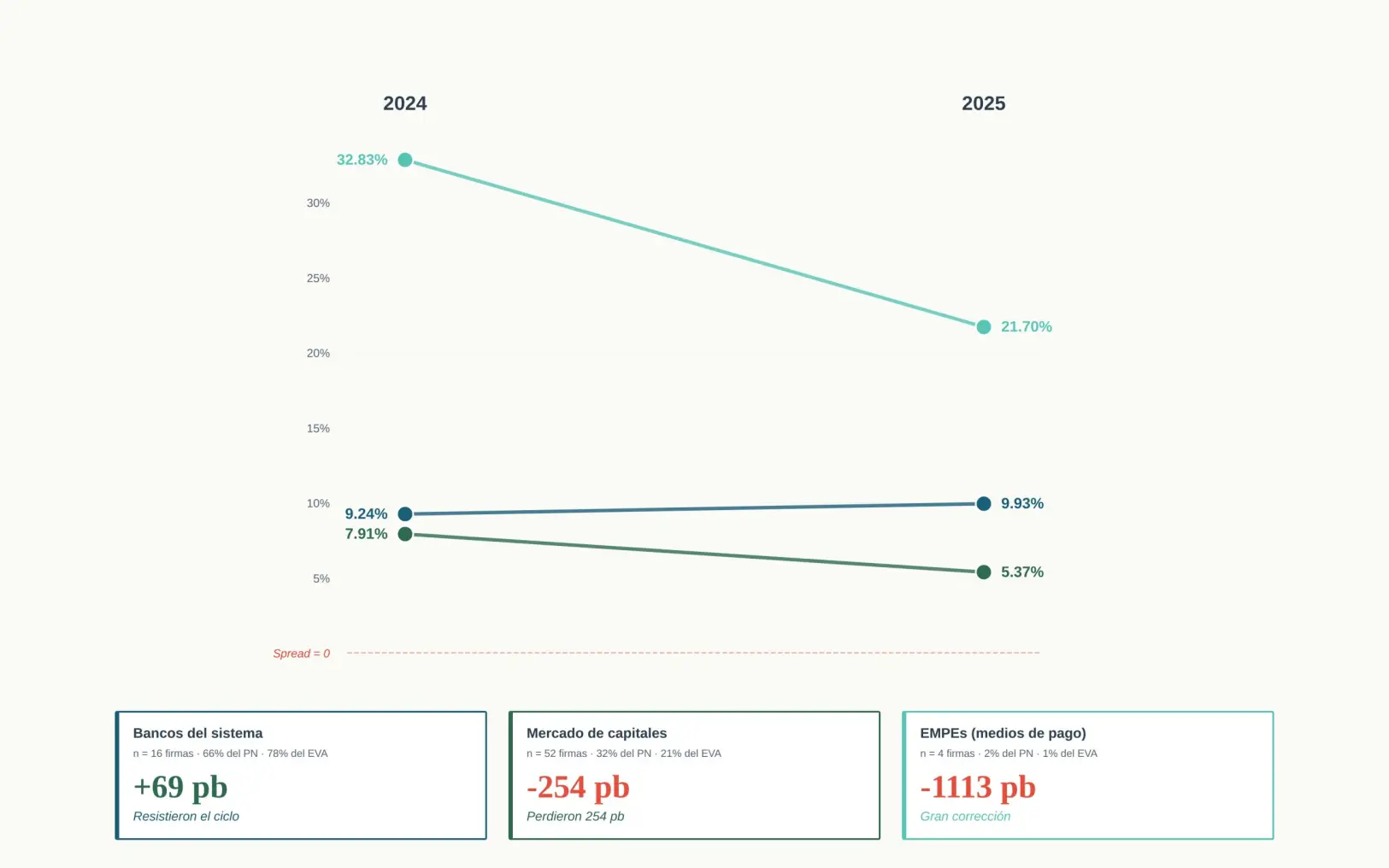

El EVA agregado del país creció G. 296 mil millones (+7,4% nominal) entre 2024 y 2025. Pero el spread agregado cayó 49 puntos básicos. La torta creció. La rentabilidad por unidad de capital empleado bajó. El IG fue cobrado a medias.

El detalle es revelador. Los 16 bancos, que cargan el 66% del patrimonio del universo y producen el 78% del EVA total del país, vieron mejorar su spread de 9,24% a 9,93% (+69 pb). Resistieron el ciclo.

Las 52 empresas no bancarias del mercado de capitales, en cambio, perdieron 254 puntos básicos de spread, pasando de 7,91% a 5,37%. Y las 4 EMPEs, que partían de spreads anómalamente altos por su modelo de pocos activos y muchas comisiones, retrocedieron casi 1.100 puntos básicos.

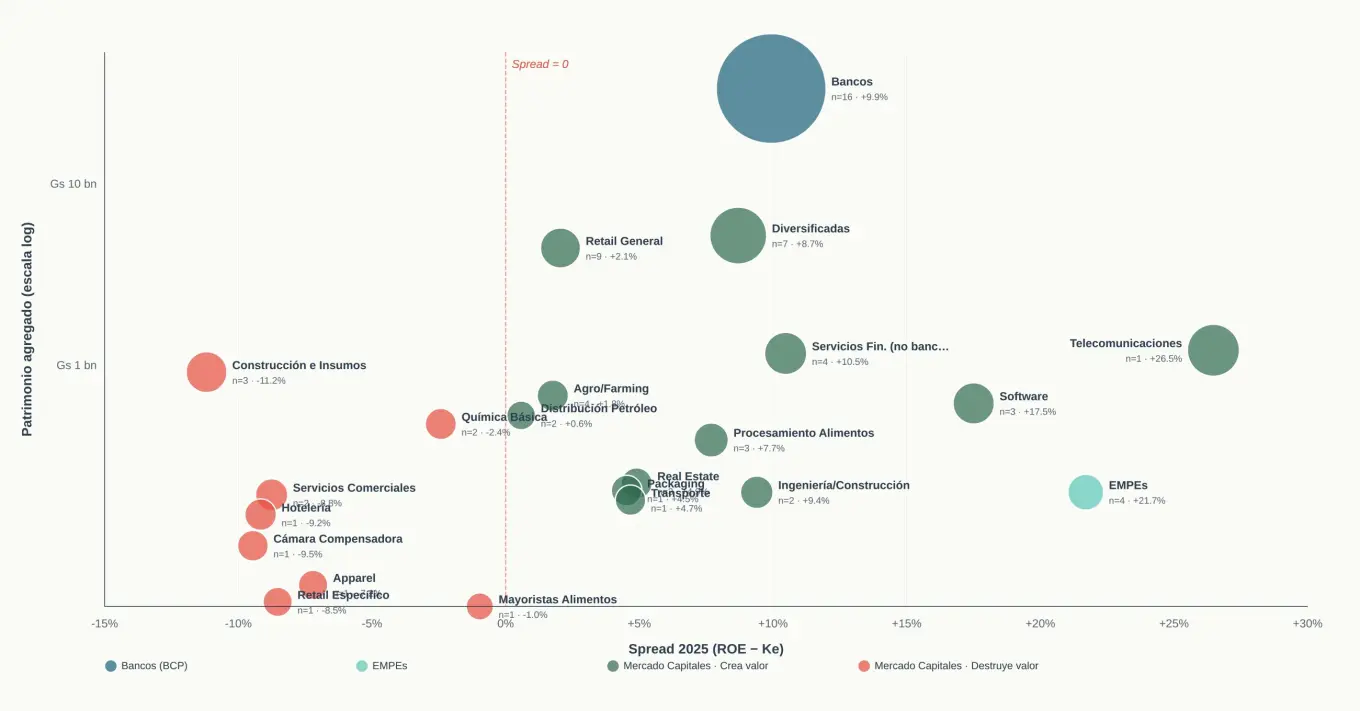

Figura 2

Mapa sectorial de creación de valor - Paraguay 2025

Fuente. Wagner Economics, sobre estados financieros públicos BVPASA y boletines BCP.

Antes de mostrar el mapa, conviene fijar la herramienta. Crear valor económico significa una sola cosa: que el rendimiento sobre el patrimonio de la firma (ROE) sea mayor que el costo del capital propio (Ke) que ese patrimonio exige. La diferencia se llama spread. Si el ROE de tu empresa es 12% y tu Ke es 10%, tu spread es 2%; multiplicado por tu patrimonio, eso es el EVA: el valor económico que la firma agregó en el período.

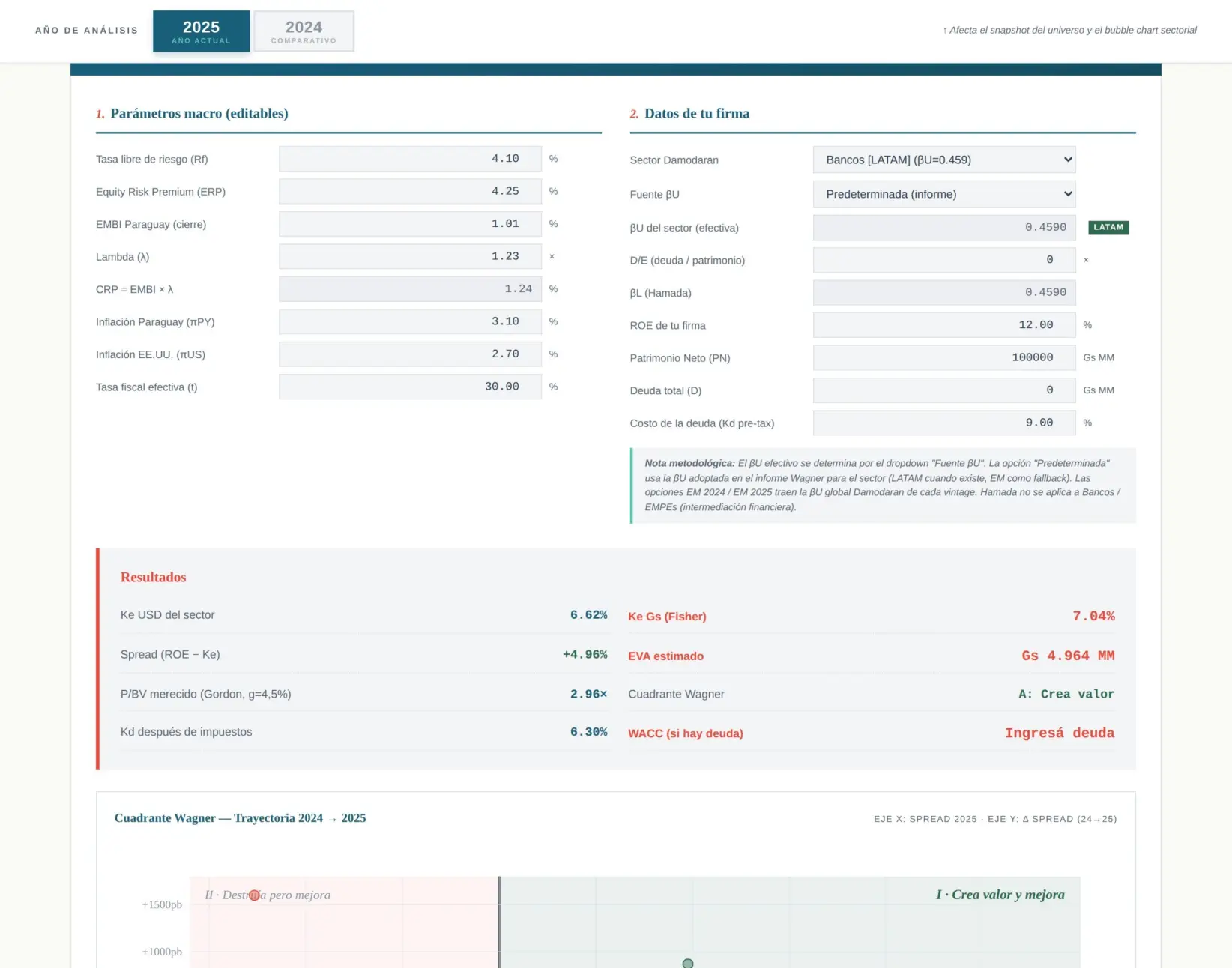

Figura 3

Vista de la calculadora interactiva del daschboard companion

Fuente. Wagner Economics, dashboard companion publicado en LinkedIn.

El detalle clave, y el que cambió todo en 2025, es que el Ke no es una opinión. Es un número que sale de aplicar la fórmula CAPM a la beta sectorial Damodaran ajustada al riesgo país de Paraguay y convertida a guaraníes vía la ecuación de Fisher.

El Investment Grade comprimió el riesgo país (el componente CRP) y, por carga directa, el Ke de todos los sectores cayó. La pregunta entonces deja de ser "¿el Ke bajó?" —sí, bajó— y pasa a ser "¿bajó el ROE de mi empresa más o menos rápido que el Ke?". El que respondió bien gana spread aunque su ROE haya caído. El que respondió mal puede ver caer su EVA aunque su utilidad nominal haya crecido.

Con 23 grupos sectoriales observados (21 Damodaran del mercado de capitales más Bancos y EMPEs), el mapa de creación de valor del Paraguay corporativo 2025 muestra tres bloques nítidos.

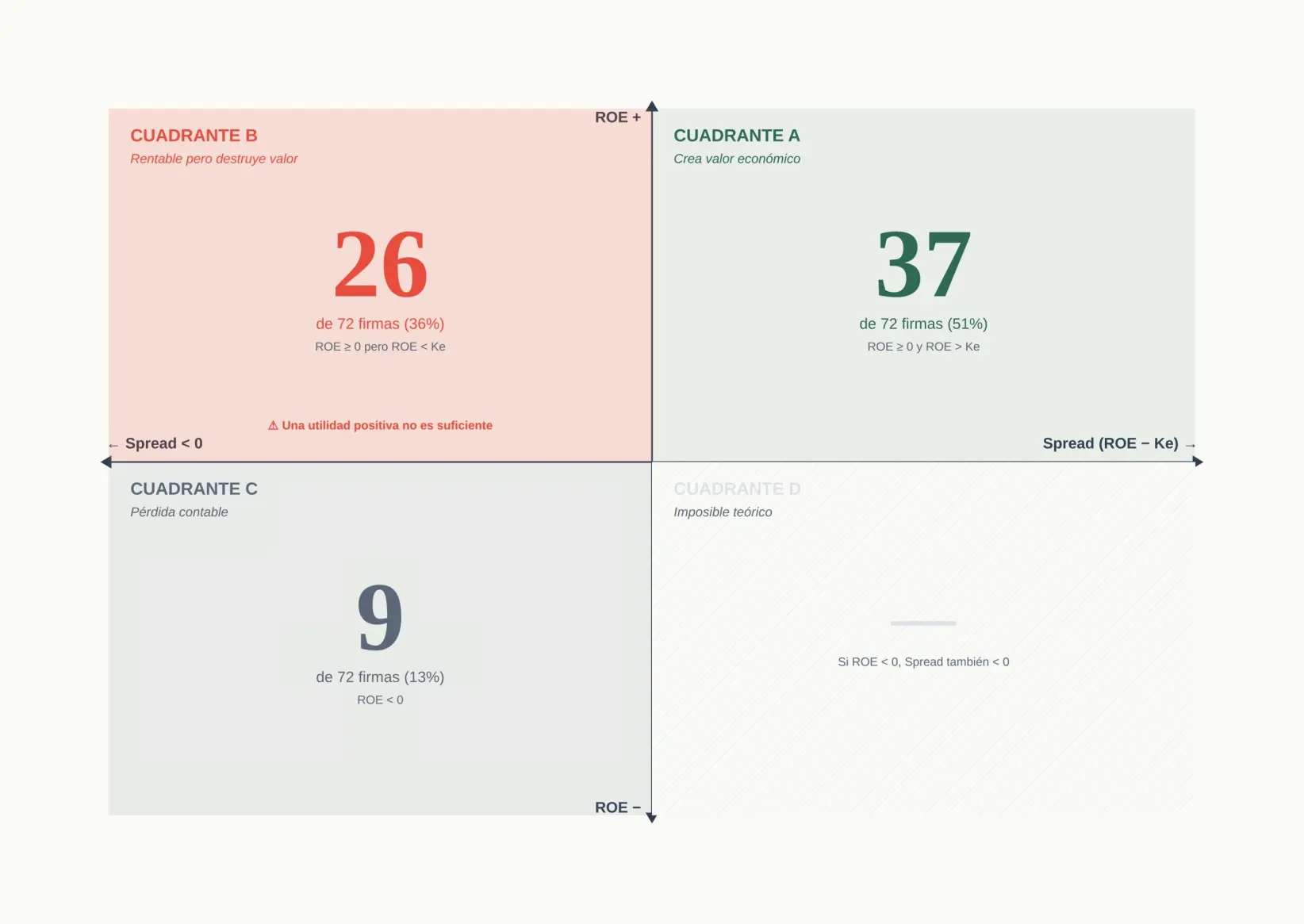

Figura 4

El cuadrante Wagner - universo 2025

Fuente. Wagner Economics.

Tres lecturas se imponen. Primera: hay 12 sectores con spread positivo y 11 con spread negativo. La mediana de la creación de valor en Paraguay es prácticamente cero. Segunda: los líderes son Telecomunicaciones (+25,81%), EMPEs (+22,08%) y Software (+18,17%), tres sectores con baja intensidad de capital físico, alto poder de fijación de precios y modelos escalables.

Tercera: los grandes perdedores son Materiales para Construcción (−12,66%), Hotelería (−10,93%) y Servicios Comerciales (−9,63%) —sectores con alta dependencia del ciclo doméstico, márgenes presionados y dificultades para trasladar costos.

Para explorar los 23 sectores con sus betas no apalancadas (βU), filtros por bloque, comparativa 2024–2025 y datos de cada firma, en LinkedIn publiqué el dashboard companion de este artículo, interactivo, con tablas filtrables y la calculadora que se describe más abajo.

Si solo hubiera que retener un dato del análisis 2025, sería este: 26 de las 72 firmas del universo, más de un tercio del total, tienen ROE positivo pero spread negativo. Es decir, son rentables contablemente y destruyen valor económicamente.

La utilidad reportada en sus estados financieros es menor al costo del capital que sus accionistas exigen. Cada peso reinvertido en la firma vale menos en términos económicos al final del año.

Figura 5

Tres bloques, tres trayectorias - spread agregado 2024 vs 2025

Fuente. Wagner Economics.

Estas 26 firmas son el corazón del problema de la conversación financiera paraguaya: una utilidad positiva en el reporte anual no es prueba de creación de valor. Es apenas una condición necesaria. La condición suficiente, que el ROE supere al Ke, se cumple solo en 37 de 72 casos.

Para un director, esto cambia la conversación de board. "El año fue rentable" puede ser cierto y aún así significar que el accionista hubiera ganado más colocando ese capital en un instrumento con riesgo equivalente. Para un analista, la implicación es que el ROE aislado deja de ser un termómetro útil; sin Ke al lado, no dice nada sobre creación de valor.

Si sos CFO de empresa mediana

El primer ejercicio que te recomiendo es el más simple: calculá tu spread 2025. Tomá tu ROE del cierre 2025, restále el Ke de tu sector (el dashboard companion publicado en LinkedIn lo trae precargado para los 23 sectores), y multiplicá por el patrimonio neto promedio.

Si el resultado es positivo, tu empresa creó valor. Si es negativo, lo destruyó, aunque haya tenido utilidad contable. El número absoluto importa menos que el signo y la dirección. Una empresa con spread 0,5% que viene de spread −2% está mejorando radicalmente. Una con spread 8% que viene de 12% está deteriorándose, aunque se vea rentable.

Si sos director de banco o entidad financiera

La prima del Investment Grade ya está cobrada. El sector bancario fue el gran beneficiado del ciclo: spread 9,93%, EVA agregado de G. 3,3 billones, 78% del valor económico creado por las firmas grandes del país. Pero la pregunta para 2026 es distinta: ¿cuánto de ese 9,93% es ROE genuino y cuánto es la última ola del IG?

Mi lectura es que el spread bancario va a contraerse en la segunda mitad de 2026 a medida que se normalice el costo de fondeo y la competencia por colocaciones erosione el margen. La ventaja competitiva que se construya este año es la que va a sostener el spread cuando el viento de cola se apague.

Si sos inversor del mercado de valores

El P/BV merecido (el ratio precio/valor libro que la teoría predice según ROE, Ke y crecimiento esperado) es la herramienta más limpia para distinguir creación de valor real de espejismo nominal. Una firma con P/BV de mercado por encima de su P/BV merecido está cara en términos de valor; una por debajo está barata.

El problema en la BVPASA es que la liquidez es baja y los precios no siempre reflejan fundamentos. Pero el ranking de spread sí da señal: en igualdad de tamaño, las firmas de Telecom, Software y Bancos eficientes son las que más valor por peso de patrimonio están generando hoy.

Calculá el EVA de tu empresa en 30 segundos

El dashboard companion del artículo, publicado en LinkedIn, incluye una calculadora interactiva de Ke, EVA y WACC con los 23 grupos sectoriales precargados. El usuario edita los parámetros macro (tasa libre de riesgo, ERP, EMBI Paraguay, lambda, inflaciones), elige el sector Damodaran de su firma, ingresa ROE y patrimonio neto, y obtiene en pantalla: el Ke en USD y en guaraníes vía Fisher, el spread, el EVA estimado, el cuadrante Wagner asignado y el P/BV merecido por la teoría. Si además ingresa la deuda total y el costo de la deuda, la calculadora estima el WACC consolidado.

Figura 6

El triángulo del valor - ROE, Ke y Spread

Fuente. Wagner Economics, basado en Stewart (1991).

El sentido no es reemplazar al modelo financiero del CFO; es ofrecer una primera lectura rigurosa con datos públicos en menos de un minuto. La metodología Damodaran-Wagner, los 23 grupos con sus betas LATAM, y la justificación econométrica del Ke en guaraníes están desarrollados en el artículo largo que publiqué en LinkedIn (al que se accede desde la misma calculadora).

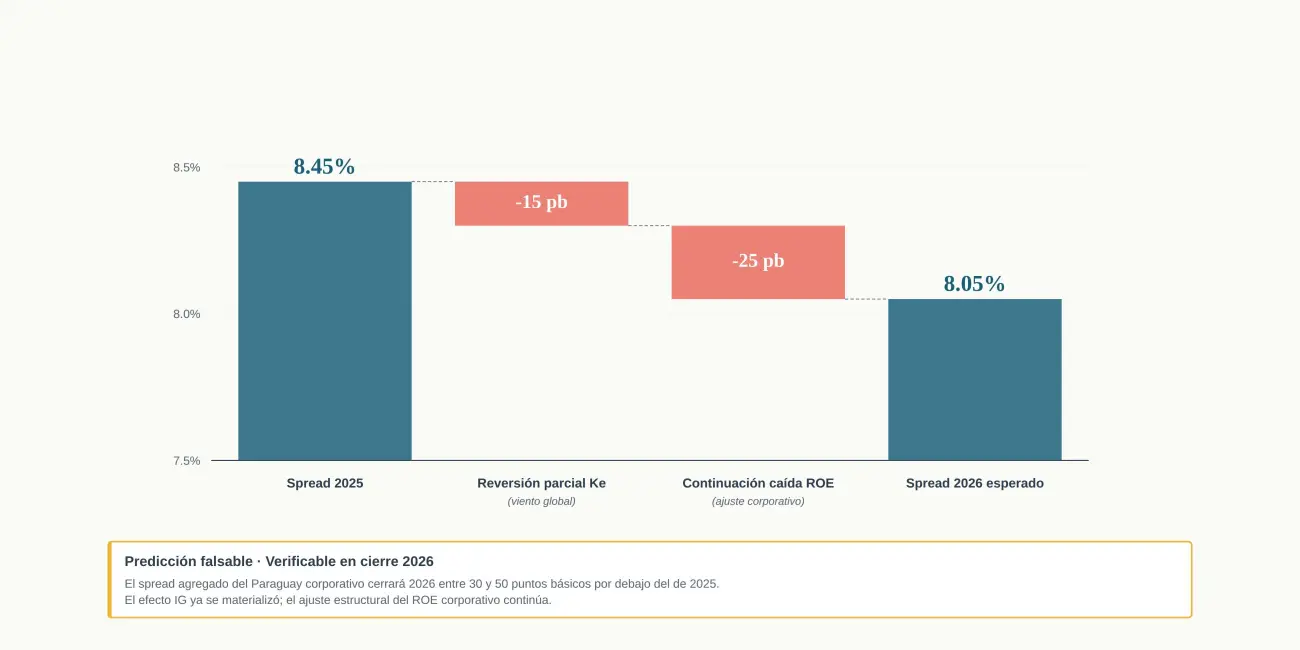

Cierro con una predicción verificable. En diciembre de 2026, cuando hagamos este mismo ejercicio con los datos del cierre, el spread agregado del Paraguay corporativo va a estar entre 30 y 50 puntos básicos por debajo del de 2025.

La razón es simple: el efecto IG sobre el Ke ya se materializó en 2025; el ajuste estructural del ROE corporativo, que en muchos sectores está cayendo más rápido que el Ke, continúa. La ola del IG fue una sola, y los que no construyeron ventaja competitiva mientras duró van a descubrir que su "creación de valor" fue prestada.

Figura 7

Predicción 2026 - descomposición del spread esperado

Fuente. Wagner Economics.

La pregunta que me quedó dando vueltas después de aquella charla (¿qué significa crear valor?) tiene ahora una respuesta cuantitativa para Paraguay 2025: significa G. 4,28 billones, generados por 37 de 72 firmas grandes, concentrados en bancos eficientes, telecomunicaciones y software.

El otro 49% del universo sigue confundiendo utilidad con valor. Una década de negociaciones grandes está empezando a llegar al país; conviene que los managers locales lleguen sabiendo distinguir una de la otra.

Calculá la EVA de tu firma con tus números

Editá los parámetros macro, elegí tu sector Damodaran, ingresá ROE y patrimonio neto. La calculadora devuelve en tiempo real el Ke en guaraníes vía Fisher, el spread, el EVA estimado y el cuadrante Wagner. Resultado en menos de 30 segundos.

Probalo en: https://creacionvalorfirmaspy2025forbes.netlify.app/