La Beta que faltaba: Cómo usar el CAPM que aprendiste en el MBA con los datos reales de tu empresa

Por primera vez, betas sectoriales calibrados con comparables latinoamericanos para el mercado paraguayo. Si necesitás valuar tu firma, calcular el WACC o demostrar creación de valor, este análisis te pertenece.

Velocidades de lectura: si tu tiempo es limitado, leé las secciones 1, 3, 5 y 7 (unos 8 minutos). Si querés entender el proceso completo detrás de los números, el artículo íntegro te lleva 25 minutos. La calculadora interactiva del Ke está disponible para quienes difundan el artículo.

Hace unos días terminé una consultoría de valuación con un CEO. Habíamos revisado los flujos, discutido la tasa de descuento, ajustado los supuestos. Cuando cerramos el trabajo, la conversación derivó hacia algo diferente. Le quedaba pendiente presentar resultados ante la Asamblea de Accionistas y quería mostrar algo más que el resultado neto del ejercicio. "¿Cómo demuestro que mi gestión creó valor para los accionistas?, no solo que generé utilidades", me preguntó.

Ya conocía la metodología. Había calculado el EVA a su manera. Lo que le faltaba era la variable clave: el Ke (el costo del equity), la tasa mínima de retorno que los accionistas deben exigir dado el riesgo de su negocio. Sabía cómo construirlo con el CAPM. Tenía todas las piezas excepto una: la beta.

Lo que hice ese día es lo que hacemos todos en finanzas cuando llegamos a ese punto: abrí la tabla de Damodaran para mercados emergentes, busqué el sector, tomé la beta desapalancada, la reapalancé con el D/E de la empresa, y calculé el Ke. En veinte minutos tenía el número. Fue eficiente. Y desde siempre me genera el mismo malestar.

Como señala Damodaran (2022), sus tablas de betas para mercados emergentes trabajan con un universo de más de 40 países: China, India, Turquía, Indonesia, Brasil, México. Cuando busco la beta de una empresa agropecuaria paraguaya en su tabla de "Farming/Agriculture" para mercados emergentes, el número que me devuelve — 0,461 — está estimado con firmas de todo ese universo.

Una empresa agropecuaria latinoamericana cotizando contra el IBOVESPA o el IPSA tiene una dinámica de riesgo diferente a sus pares de otras geografías. Lo sé. Damodaran lo sabe. Todos los que trabajamos en finanzas lo sabemos. Y lo usamos igual porque no había nada más adecuado disponible. Eso, hasta ahora.

Lo que empezó como una respuesta a la pregunta del CEO se convirtió en varios días de análisis intensivo: la construcción de una base de datos con casi 100 firmas paraguayas, 61 de la Bolsa de Valores y Productos de Asunción (BVPASA) y 38 del sistema financiero regulado por el BCP, con estados financieros desde 2022 hasta diciembre de 2025, cruzada con 92 comparables latinoamericanos de Brasil, Chile, Colombia, México y Perú para estimar betas sectoriales que reflejen el riesgo real de nuestras industrias.

Este artículo es el primero de una serie que publicaré sobre esa base de datos. Y este primer número, el Ke, es el insumo sin el cual ningún análisis de creación de valor es posible.

El CAPM para mercados emergentes tiene la siguiente forma (Damodaran, 2018):

Ke (USD) = Rf + βL × ERP + CRP

donde Rf es la tasa libre de riesgo americana (UST 10 años), ERP es la prima de riesgo del mercado maduro, CRP es la prima de riesgo país de Paraguay, y βL es el beta apalancado de cada empresa — la variable que diferencia a cada firma.

Para estimarla, apliqué el enfoque bottom-up de Damodaran (2012): seleccionar empresas comparables del sector en mercados regionales, desapalancar sus betas con la fórmula de Hamada (1972), y promediar a nivel sectorial.

La diferencia con el enfoque estándar es la fuente de los comparables: en lugar de usar el universo global de emergentes, construí un universo propio con empresas cotizantes en bolsas latinoamericanas con suficiente liquidez y características operativas comparables a las paraguayas.

Convertir el Ke a guaraníes requiere además la ecuación de Fisher (Luenberger, 1998):

Ke (Gs) = (1 + Ke_USD) × (1 + πPY) / (1 + πUS) − 1

Esta conversión ajusta por el diferencial de inflación entre Paraguay y Estados Unidos, y es esencial para cualquier valuación o evaluación de proyectos en moneda local.

Analicé 134 empresas cotizantes en cinco mercados. De esas, 92 pasaron todos los filtros (ver Figura 1 y la nota metodológica en el Apéndice A). Los criterios de inclusión siguieron el protocolo de Damodaran (2022):

• Beta calculado contra el índice doméstico de cada país (Bovespa, IPSA, COLCAP, IPC, S&P Lima). Empresas con benchmark migrado al MSCI World fueron excluidas sistemáticamente — SONDA.SN, CMPC.SN y ENTEL.SN en Chile; Ecopetrol en Colombia.

• Volumen promedio diario ≥ USD 100.000. Debajo de ese umbral, el beta de regresión es estadísticamente poco confiable.

• D/E ≤ 400%. Valores extremos distorsionan el agregado sectorial.

• Patrimonio neto positivo. Hamada no funciona con equity negativo.

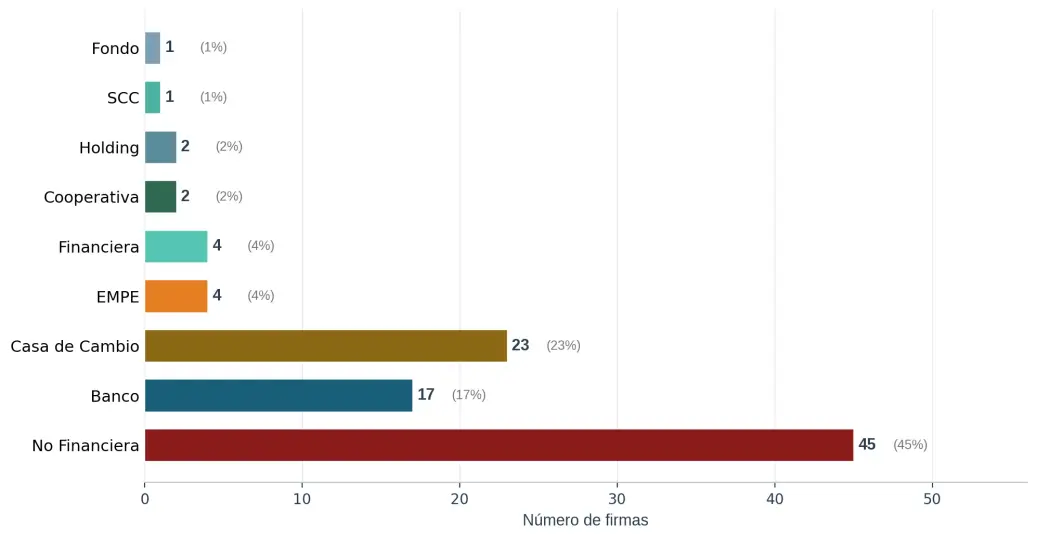

Universo analítico paraguayo por tipo de firma (n = 99)

Nota. Las 99 firmas corresponden al universo analizado con Ke calculado. El catálogo total es de 100 firmas; Cambios Jasy se excluye por datos insuficientes al cierre de diciembre de 2025. La clasificación por tipo sigue la taxonomía del BCP.

La distribución sectorial del universo paraguayo se muestra en la Figura 2. El proceso de clasificación sectorial fue más complejo de lo esperado. No alcanzó con asignar cada empresa al sector del nombre, fue necesario analizar el perfil operativo real de cada firma.

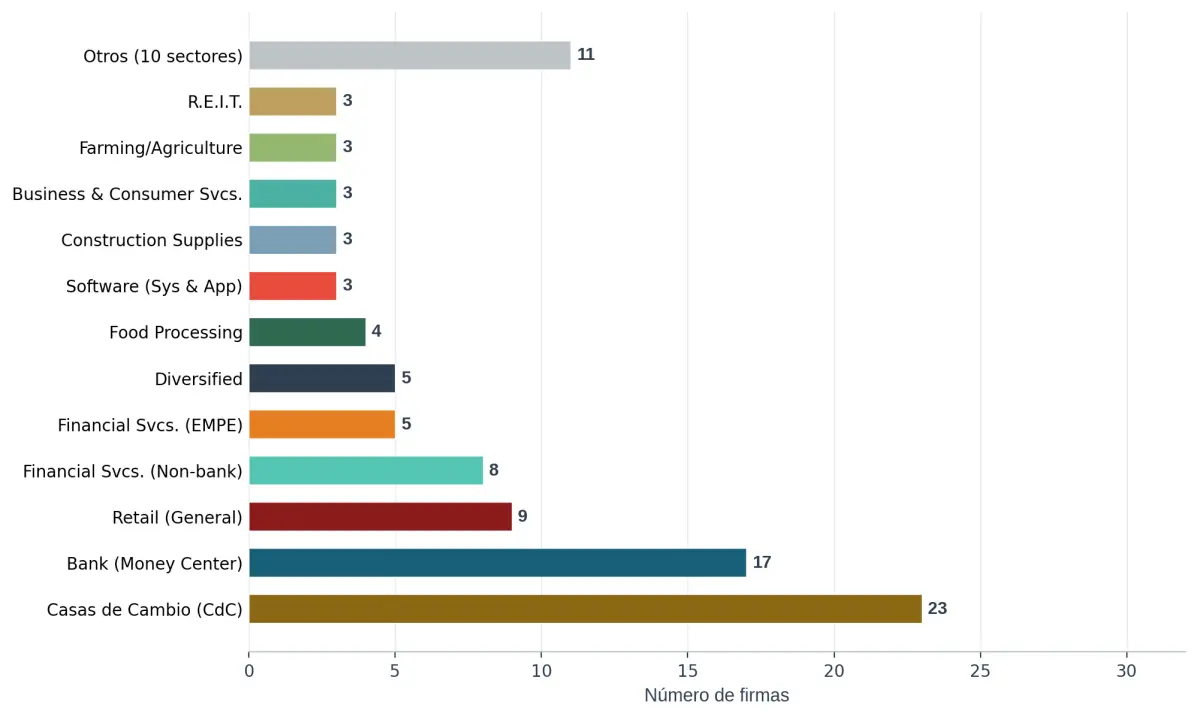

Distribución del universo paraguayo por sector Damodaran (n = 99)

La clasificación sigue la taxonomía Damodaran adaptada. Casas de Cambio y EMPE son sub-sectores específicos creados para este análisis (ver Sección 5). Los sectores con n < 2 firmas paraguayas se agruparon en "Otros (10 sectores)".

El caso más relevante fue el de las empresas automotrices: cinco firmas paraguayas clasificadas inicialmente como "Auto & Truck" bajo la taxonomía Damodaran, usando como comparables a manufactureros latinoamericanos (Marcopolo, Iochpe-Maxion, Randon). Pero ninguna de las cinco fabrica vehículos, sino que importan y distribuyen vehículos terminados. Su perfil de riesgo operativo corresponde a Retail, no a manufactura. Se reclasificaron con βU Retail (0,499) para ambos ejercicios.

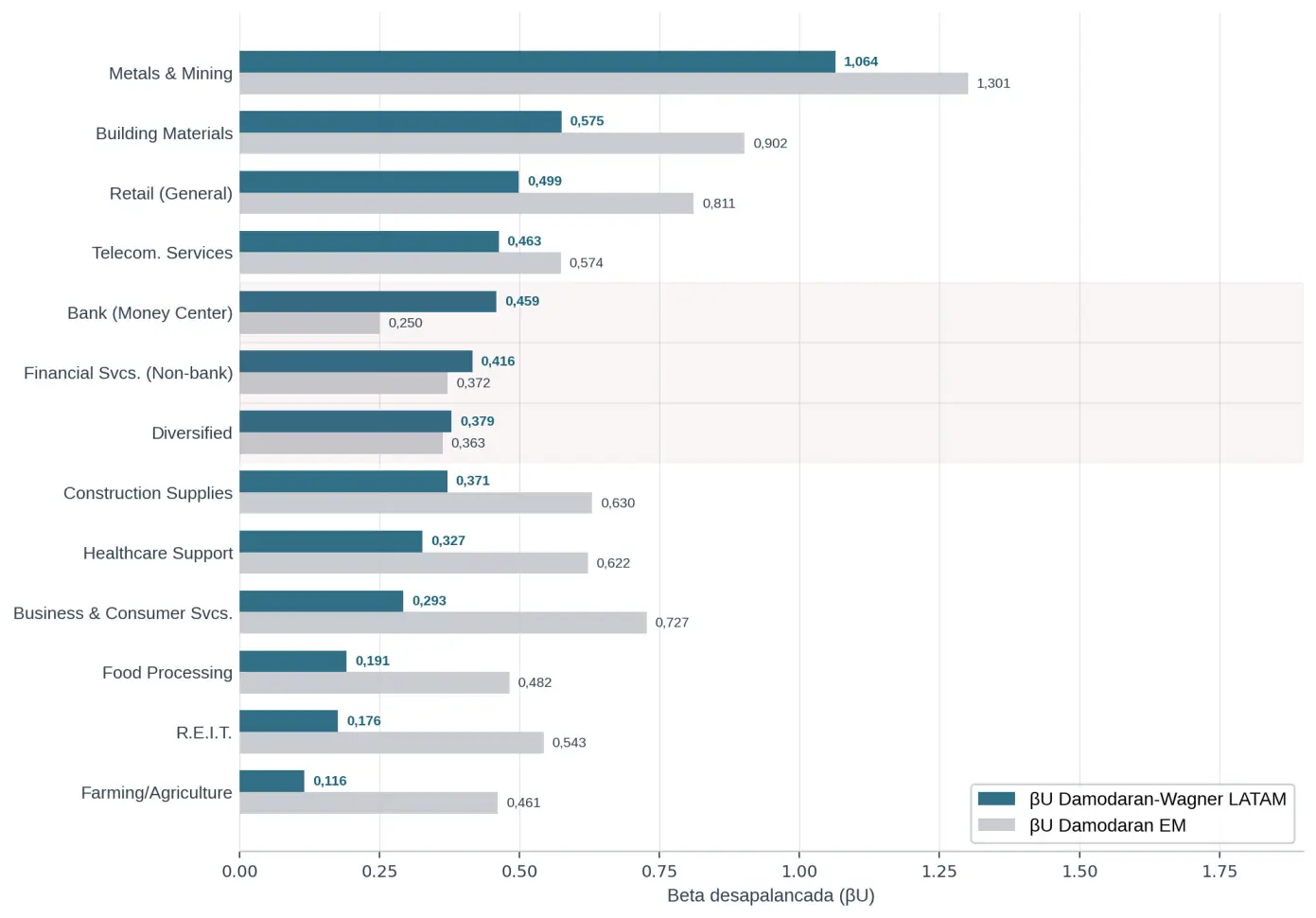

La Figura 3 muestra la comparación de betas desapalancados entre la metodología Damodaran-Wagner LATAM y el benchmark Damodaran EM para los 13 sectores donde se adoptó el beta regional.

Beta desapalancada (βU) sectorial: Damodaran-Wagner LATAM vs. Damodaran EM — sectores con beta LATAM adoptado

Nota. Barras azules = βU Regional Damodaran-Wagner (adoptado). Barras grises = βU Damodaran EM (benchmark). Las filas sombreadas corresponden a excepciones donde βU LATAM > βU EM (Banca y Metales & Minería). Método: bottom-up beta con Hamada agregada y corrección por caja, siguiendo Damodaran (2022). Muestra extraída de Yahoo Finance el 13 de abril de 2026, n = 92 firmas válidas en 5 mercados latinoamericanos.

En 13 sectores, el beta regional es menor al global. En la mayoría de los casos, la brecha es estructural: los comparables latinoamericanos tienen perfiles de riesgo más acotados que sus pares asiáticos o africanos incluidos en la muestra global. El caso más extremo es el sector automotriz-retail (reclasificado como Retail General): −38% respecto al EM. El agropecuario tiene una brecha del −75%.

Existen dos excepciones que van en sentido contrario, y tienen explicación estructural. La banca latinoamericana tiene un βU 84% más alto que el global de emergentes. La razón: el universo global de mercados emergentes está dominado por bancos asiáticos cuasi-estatales (el Industrial and Commercial Bank of China, el State Bank of India) con volatilidad estructuralmente baja.

Los bancos regionales nuestros son más cíclicos, más expuestos al crédito al consumo y al riesgo soberano local. Metales & Minería también supera al global (+53%): las empresas latinoamericanas del sector tienen exposición commodity directamente comparable al universo global, aquí la corrección regional no aplica.

Pero ser pragmático importa más que ser dogmático. La metodología regional no siempre produce un resultado mejor; en cinco sectores, el intento de construir un beta propio con comparables latinoamericanos llevó de vuelta al benchmark global EM, y esa fue la decisión correcta.

En Software/IT, la muestra LATAM disponible son empresas de software de gestión empresarial (plataformas de ERP, administración de recursos humanos, analytics B2B) con modelos de suscripción estables y beta estructuralmente bajo. Las empresas del sector en nuestro mercado tienen perfil de integrador tecnológico con mayor riesgo operativo. Usar el beta LATAM habría subestimado el costo de capital; el βU global de 1,52 es más apropiado y más conservador (Damodaran, 2026).

En Oil/Gas Distribution, los cinco comparables encontrados en LATAM son todos brasileños, distribuidoras y refinadoras que operan bajo contratos regulados con estructura de precios administrados por el gobierno federal. Las empresas locales comparables operan en un mercado libre, sin esas anclas regulatorias. La dinámica de riesgo es diferente; el benchmark EM resultó más representativo.

En Farmacéutico, la muestra LATAM se concentra en laboratorios de genéricos y cadenas de farmacias minoristas. Las empresas elegibles en el mercado local son distribuidoras mayoristas con perfil regulatorio diferente. Igual problema de composición, misma conclusión: EM mantenido. En Packaging, la muestra LATAM (n = 3) está dominada por papeleras integradas (empresas de celulosa y papel) mientras que la empresa local elegible fabrica envases plásticos; perfil de riesgo fundamentalmente distinto.

En Química y Computadores/Periféricos, el universo LATAM resultó exhausto: no existen comparables cotizantes con suficiente liquidez bajo los criterios del proyecto. La lección no es metodológica sino actitudinal: adaptar las herramientas del análisis financiero internacional a la realidad paraguaya no significa forzar un resultado regional cuando los datos no lo sostienen.

Significa saber cuándo la herramienta estándar sigue siendo la mejor disponible y usarla con conciencia de sus límites, en lugar de ignorarla o reemplazarla sin fundamento. Me paré en los hombros de Damodaran. Hay sectores donde los hombros son suficientemente firmes para pararse directo; en otros, fue necesario construir un escalón propio.

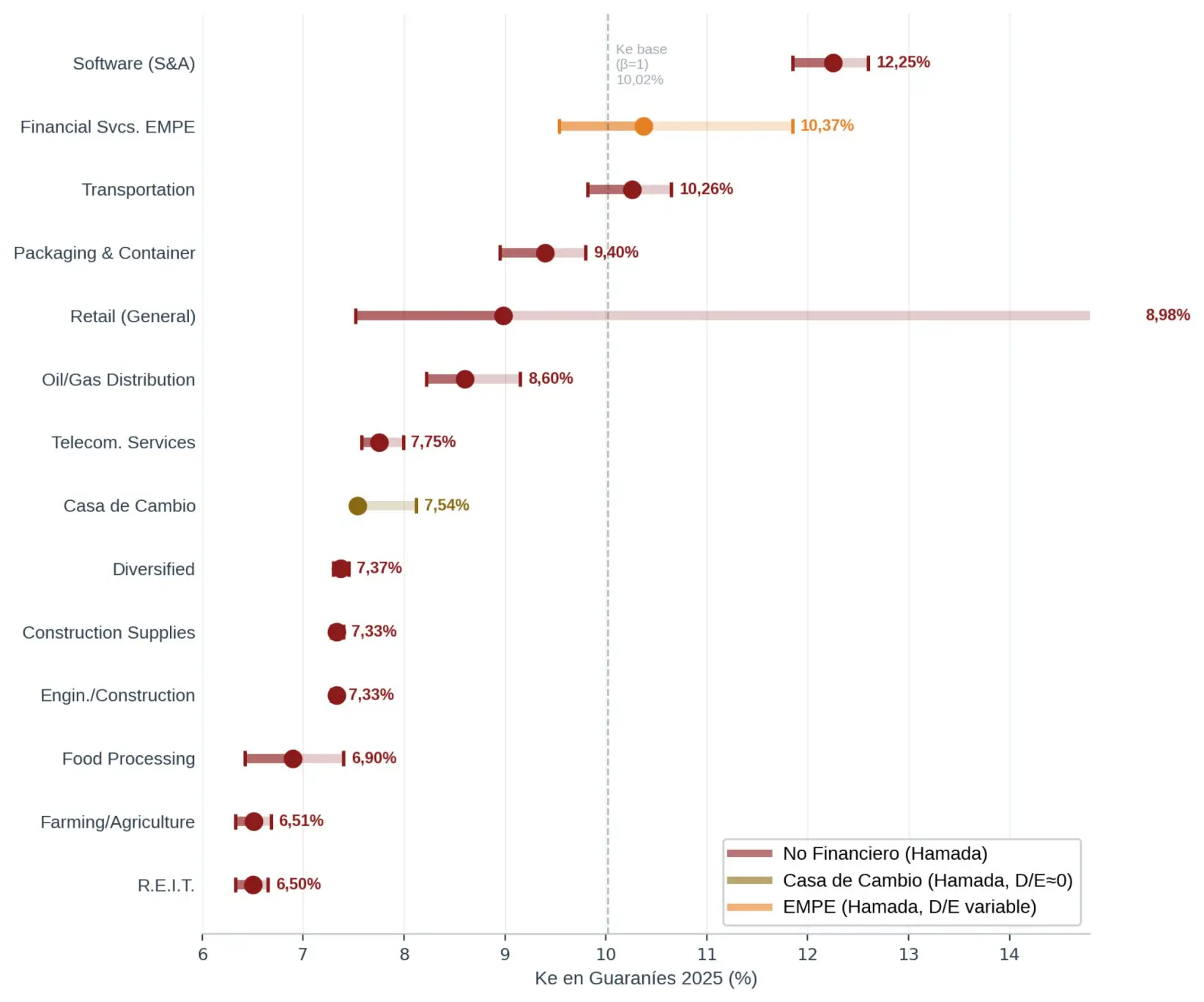

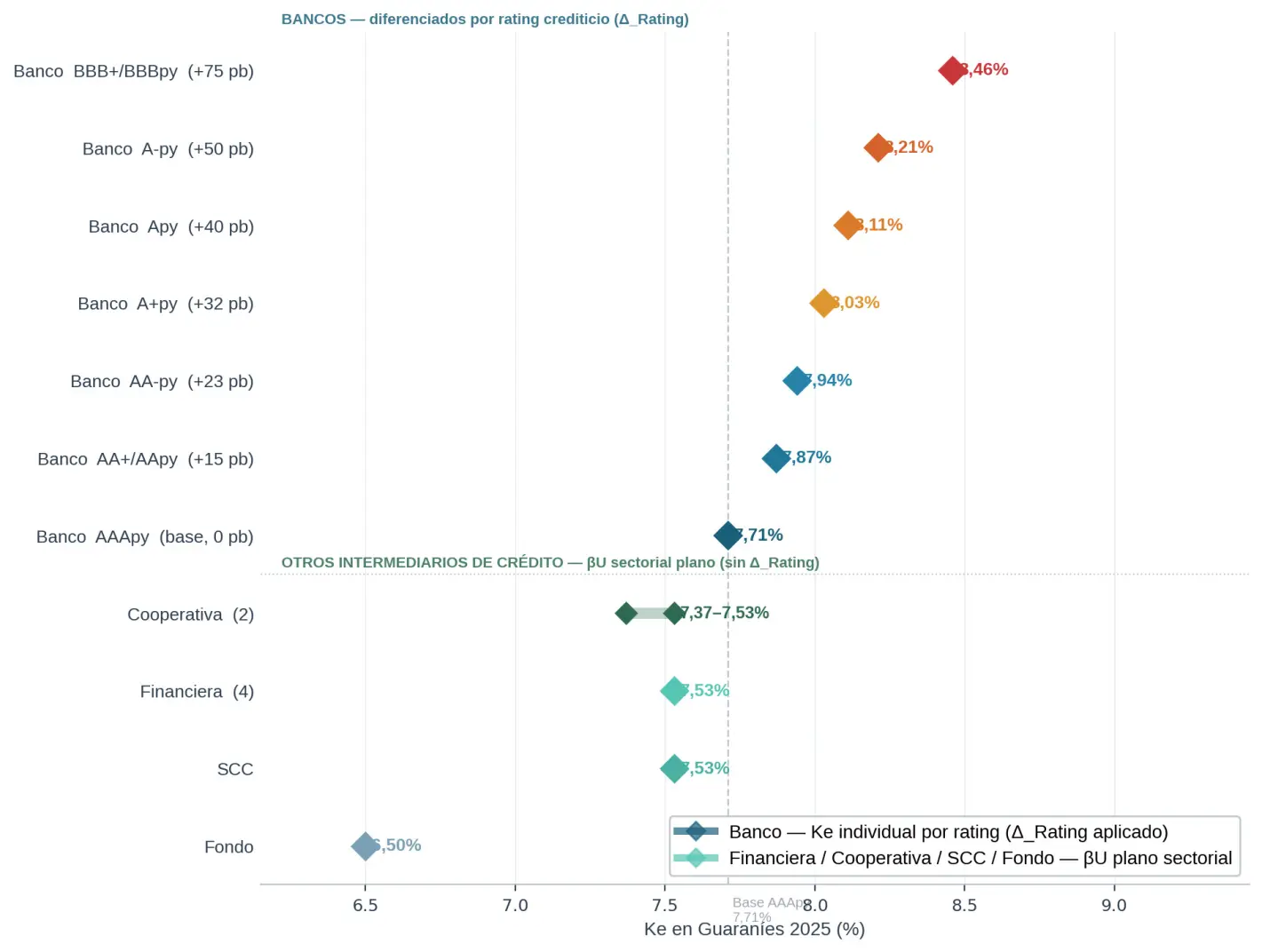

La Figura 4a y la Figura 4b exponen el Ke en guaraníes separando dos poblaciones con tratamiento metodológico diferente: las firmas donde aplica Hamada, el apalancamiento financiero modifica el riesgo sistemático, y las firmas donde Hamada no aplica pero el riesgo se diferencia por la calidad crediticia del emisor.

Ke en guaraníes por sector — Firmas con Hamada activa: rango min–max y mediana (2025)

Nota. Rango extremo (barra) y mediana (punto) por sector. La amplitud del rango refleja la dispersión de D/E entre firmas del mismo sector. Casas de Cambio: Hamada activa con D/E ≈ 0 (rango mínimo). EMPE: Hamada activa con D/E variable. Excluye Netel (outlier de distress financiero — PN negativo al cierre 2025, Ke = −0,68%). Parámetros 2025: Rf = 4,10%; ERP = 4,25%; CRP = 1,24%; π_PY = 3,1%; π_US = 2,7%.

Ke en guaraníes — Firmas sin Hamada: bancos con ajuste por rating y otros intermediarios de crédito (2025)

Nota. Para bancos, el Ke individual incorpora Δ_Rating = spread corporativo diferencial de cada categoría de rating sobre el benchmark AAApy (Δ = 0 pb). Para financieras, cooperativas, SCC y fondo: βU sectorial sin ajuste. La superioridad del Ke bancario sobre el de financieras no bancarias (7,71% vs. 7,53%) refleja la diferencia de βU: banca LATAM 0,459 > financieras no bancarias LATAM 0,416. Diamantes = Ke puntual. Línea punteada = base AAApy (7,71%).

El tratamiento de las firmas del sistema financiero paraguayo requirió decisiones metodológicas específicas que se alejan del enfoque estándar. Para bancos y financieras que intermedian crédito, la deuda es insumo operativo, los depósitos son el "inventario" del negocio, no deuda financiera en el sentido de Hamada (1972).

Aplicar la fórmula βL = βU × [1 + (1−t) × D/E] a un banco produciría un beta absurdo: el D/E bancario es de 800%–1.000%. La solución es usar βL = βU directamente, sin desapalancamiento. Este tratamiento sigue el criterio de Damodaran (2022) para financial intermediaries.

Para las EMPE (Entidades de Medios de Pago Electrónico) y las Casas de Cambio, el criterio es diferente: aunque son entidades reguladas por el BCP como financieras, no intermedian crédito. Sus deudas financieras son reales, separables de sus pasivos operativos. Sí aplica Hamada, usando su D/E específico. En la práctica, las casas de cambio tienen D/E ≈ 0, por lo que el impacto es mínimo.

Pero hay un problema adicional para los bancos: todos comparten el mismo βU sectorial, lo que produce un Ke idéntico para los 17 bancos del sistema. Eso es metodológicamente insatisfactorio cuando la realidad muestra diferencias de calidad crediticia materiales entre instituciones. La solución fue incorporar un ajuste por rating crediticio (Δ_Rating) como cuarto componente del Ke individual:

Ke_i = Rf + βU × ERP + CRP_soberano + Δ_Rating_i

El Δ_Rating es el spread corporativo diferencial de cada categoría de rating sobre el benchmark AAApy, estimado con la regla mín(FRED/NAIC, ICR-Damodaran), tomando el menor entre el spread observado en el mercado de bonos americano y el estimado por Damodaran para firmas financieras. Este encuadre es análogo al tratamiento del default spread de empresa en la estimación del Kd (Wagner, 2026b).

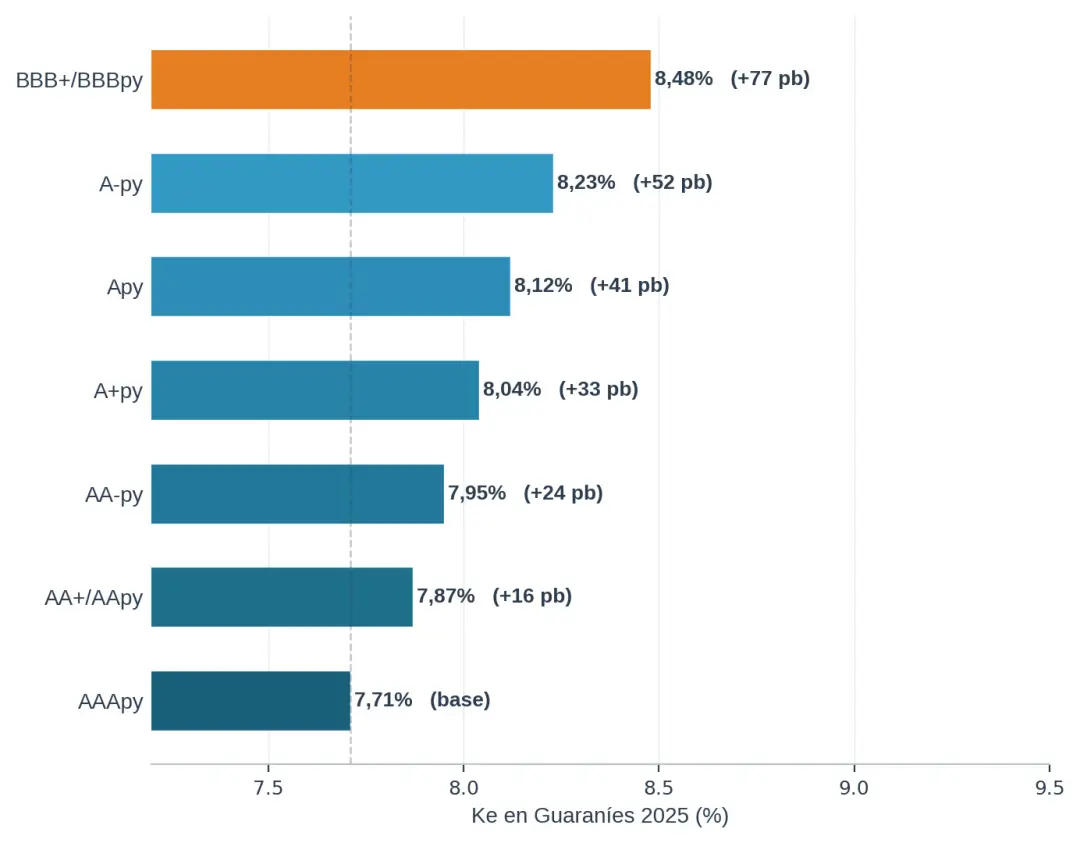

La Figura 5 muestra el Ke resultante para cada categoría de rating bancario local.

Costo del equity (Ke) en guaraníes por categoría de rating — Sistema bancario paraguayo (2025)

Nota. βU banca = 0,459 (Damodaran-Wagner LATAM). Parámetros 2025: Rf = 4,10%; ERP = 4,25%; CRP = 1,24%; π_PY = 3,1%; π_US = 2,7%. Δ_Rating estimado mediante min(FRED/NAIC corporate bond spreads, Damodaran ICR-financial firms). Línea punteada = Ke base AAApy (7,71%). La tabla completa de Δ_Rating por año (2022–2025) se documenta en Wagner (2026b) — Tabla 4.1.

El mapeo de ratings locales (FIX SCR, Solventa) a la escala Moody's equivalente sigue el estándar publicado por las propias agencias. La columna "Moody's Equiv." de la Tabla 1 del Working Paper WP-BETAS-LATAM-2026 v3.0 documenta estas equivalencias.

La Tabla 1 muestra los Ke sectoriales calculados con los parámetros de diciembre 2025.

Costo del equity (Ke) por sector — Parámetros diciembre 2025, ordenado por Ke en guaraníes

Nota. †Banca: no aplica Hamada. D/E EM se presenta solo para referencia comparativa. βU adoptado = Damodaran-Wagner LATAM para sectores marcados "LATAM"; Damodaran EM para el resto. Fórmulas: βL = βU × [1 + (1 − 10%) × D/E]; Ke_USD = Rf + βL × ERP + CRP; Ke_Gs = [(1 + Ke_USD) × (1 + π_PY) / (1 + π_US)] − 1. Parámetros 2025: Rf = 4,10%; ERP = 4,25%; CRP = 1,24%; π_PY = 3,1%; π_US = 2,7%.

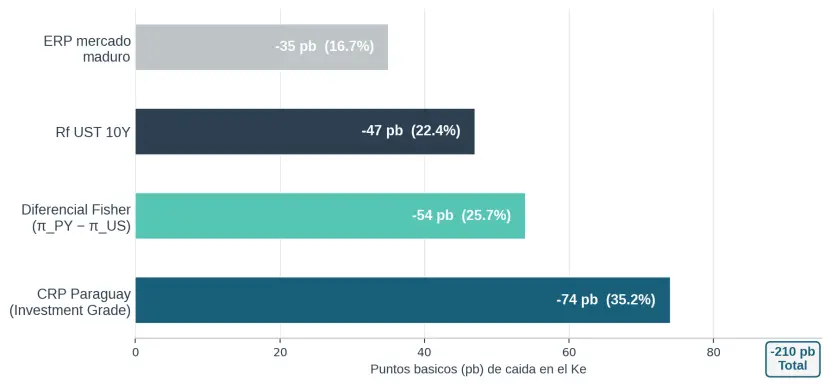

Pero los números de la Tabla 1 no cuentan la historia completa si no los comparás con los de 2024. La Figura 6 muestra la descomposición del cambio en el Ke base entre los dos ejercicios.

Descomposición del ΔKe en guaraníes base (−210 pb): contribución de cada factor, 2024–2025

Nota. El Ke base corresponde a una empresa hipotética con β = 1 y D/E = 0. El ΔKe de −210 pb representa la caída del umbral mínimo de retorno para todos los activos del mercado paraguayo entre el cierre de 2024 y el cierre de 2025. El factor "CRP Paraguay" es el único endógeno local; los tres restantes son exógenos o mixtos. Contribuciones estimadas mediante análisis de variación marginal manteniendo los demás factores constantes.

Entre 2024 y 2025, el Ke base en guaraníes cayó 210 puntos básicos, de 12,12% a 10,02%. El Investment Grade que Moody's otorgó a Paraguay fue el factor local más potente: comprimió el CRP 74 puntos básicos (35,2% del total). Los 136 pb restantes vinieron del entorno global: baja del Rf americano, reducción del ERP maduro, y compresión del diferencial de inflación. Cuatro vientos favorables al mismo tiempo.

Lo que esto significa en la práctica: una empresa paraguaya sin deuda y con riesgo de mercado promedio vale hoy 20% más que hace doce meses, no porque cambió su negocio, sino porque cambió el entorno financiero en que opera. Ese valor adicional nunca apareció en ningún estado de resultados — pero existe, y los inversores sofisticados lo ven.

El Ke es una variable de decisión, no un dato académico. Aquí seis aplicaciones directas:

1. Decisiones de inversión: ¿el retorno esperado del proyecto supera el Ke? Si no, el capital se destruye aunque haya utilidades contables.

2. Relación riesgo-retorno por industria: el mismo ROE del 12% crea valor en una empresa agropecuaria (Ke ~ 6,5%) pero lo destruye en una empresa de software (Ke ~ 12,3%). Sin el Ke correcto, la comparación entre sectores carece de sentido.

3. Valuación de empresas (DCF): el Ke aparece en el denominador del modelo de flujos descontados. Una diferencia de 200 pb en el Ke puede mover la valuación entre 20% y 30%.

4. WACC: WACC = Ke × E/(D+E) + Kd × (1−t) × D/(D+E). Sin el Ke correcto, el WACC no puede calcularse correctamente.

5. EVA — Creación de valor: EVA = (ROE − Ke) × Patrimonio. El Ke es el umbral: ROE > Ke crea valor; ROE < Ke destruye valor aunque haya utilidades. Eso es exactamente lo que el CEO de la Asamblea de Accionistas necesitaba demostrar.

6. P/BV merecido: P/BV* = (ROE − g) / (Ke − g). Cuantifica si una empresa cotiza por encima o por debajo del valor que justifica su perfil de riesgo-retorno.

Podé encontrar links a dos herramientas abiertas:

La calculadora interactiva de Ke y WACC permite ingresar el sector de tu empresa, el ratio D/E y el Kd, y devuelve el Ke en guaraníes y dólares, con parámetros 2024 y 2025, betas LATAM y EM, y opción de personalizar las variables macro. El WACC completo se obtiene con la estructura de capital. La pestaña de bancos calcula el Ke individual por categoría de rating.

El dashboard sectorial muestra los resultados agregados del universo completo: distribución de Ke, comparación de betas LATAM vs EM, análisis de creación de valor EVA por sector, y el mapa de rating & Ke para la banca. Todos los datos están agrupados por sector, sin nombres individuales de firmas.

Empecé con una pregunta de un CEO frente a su Asamblea de Accionistas y terminé construyendo la primera tabla de betas sectoriales con comparables latinoamericanos para el mercado paraguayo, un universo de 99 firmas que cubre las empresas de la BVPASA y todo el sistema financiero regulado por el BCP.

El hallazgo metodológico es claro: los betas latinoamericanos son sistemáticamente menores que los de Damodaran EM en la gran mayoría de los sectores, con brechas que llegan al 75% en Agropecuario. Las dos excepciones (Banca (+84%) y Metales (+53%)) tienen explicación estructural documentada. Usar los betas globales sin corrección regional sobreestima el costo del capital de nuestras empresas y, en consecuencia, subestima su valor.

Pero la conclusión más importante no es técnica. Es estratégica. Entre 2024 y 2025, Paraguay se benefició de un viento de cola extraordinario: el Investment Grade que Moody's otorgó en agosto de 2025, combinado con un entorno macroeconómico internacional favorable, baja de tasas americanas, reducción del premio por riesgo global, compresión de la inflación diferencial.

Los cuatro componentes del Ke cayeron al mismo tiempo. El resultado fue una reducción de 210 puntos básicos en el costo del equity base, el movimiento más significativo en el costo de capital paraguayo en años. En términos concretos: cada empresa del país vale más hoy que hace doce meses, no porque cambió su negocio, sino porque cambió el entorno en el que opera.

Ese viento de cola no dura para siempre. Los que tienen más experiencia en mercados lo saben. Los ciclos se revierten, los spreads se amplían, las tasas suben. La pregunta no es si va a cambiar, sino si nuestros ejecutivos están preparados para capitalizar la oportunidad mientras dura y para navegar con instrumentos adecuados cuando el viento cambie de dirección.

Ahí está la falencia que más me preocupa. Hoy inversores regionales miran a Paraguay con otros ojos. Nos ofrecen acuerdos de joint ventures, nos proponen integrar operaciones, nos buscan como socios estratégicos. Y en esas reuniones nos preguntan: ¿cuánto vale tu empresa? ¿qué ponés sobre la mesa?

La respuesta que dan muchos de nuestros mejores ejecutivos todavía depende del valor de tasación de los activos físicos (los fierros, las propiedades, los galpones). Eso no alcanza. Un inversor sofisticado no negocia con tasaciones; negocia con flujos descontados, con múltiplos de EBITDA, con spread ROE-Ke. Negocia con el lenguaje de las finanzas corporativas.

Para sentarse a esa mesa de igual a igual hay que hablar el mismo idioma. Este análisis es mi contribución a ese objetivo. Puede tener defectos, la muestra regional no es perfecta, algunos sectores tienen pocos comparables, los datos de Yahoo Finance tienen sus limitaciones. Lo sé. Pero es un primer paso concreto, replicable y documentado.

Me paré en los hombros de Damodaran, un profesor que hace cuarenta años, cuando los libros de texto disponibles no le resultaban suficientes, decidió construir sus propias herramientas y ponerlas a disposición del mundo de forma gratuita. Esa actitud es la que intento replicar a escala local: tomar los frameworks que los mejores financistas del mundo desarrollaron, adaptarlos a la realidad paraguaya con rigor metodológico, y compartirlos con la comunidad de ejecutivos y profesionales del país.

No porque Paraguay no tenga talento. Lo tiene, y de sobra. Sino porque todavía nos falta la infraestructura analítica que permita a ese talento operar con las herramientas que el mercado regional y global ya usa por defecto.

Este trabajo es esa infraestructura. La beta que faltaba, construida con datos reales de la región, para 99 firmas paraguayas, 22 sectores, metodología documentada y abierta. No para guardarlo en un working paper, sino para abrir el balance de tu empresa, ingresar el sector y el D/E en la calculadora al final de esta publicación, y tener el Ke en guaraníes en dos minutos. Lo que aprendiste en el MBA siempre fue correcto. Solo faltaba este número.

A.1 Fórmulas principales

Beta desapalancada — Hamada (1972) aplicada a nivel sectorial:

βU_sector = β̄_L / [1 + (1 − t_w) × (D/E)_agg]

donde β̄_L es el promedio simple de betas levered individuales, (D/E)_agg = ΣDeuda_i / ΣMktCap_i en valores absolutos (USD), y t_w es la tasa impositiva ponderada por market cap.

Corrección por caja (Damodaran, 2022):

βU_corr = βU_sector / (1 − Cash/FV_agg)

Ke USD — CAPM mercados emergentes:

Ke_USD = Rf + βL × ERP_maduro + CRP_soberano

Ke en guaraníes — Fisher (Luenberger, 1998):

Ke_Gs = (1 + Ke_USD) × (1 + πPY) / (1 + πUS) − 1

Ke bancario individual con ajuste por rating:

Ke_i = Rf + βU_banca × ERP_maduro + CRP_soberano + Δ_Rating_i

La derivación completa de estas fórmulas, los criterios de selección de comparables, las exclusiones detectadas y la justificación sector por sector se documentan en Wagner (2026a).

Este apéndice documenta el proceso de construcción de la tabla de betas sectoriales Damodaran-Wagner LATAM. El Working Paper completo se encuentra en Wagner (2026a).

B.1 Fuente de datos y protocolo de extracción

Fuente: Yahoo Finance — página de Statistics por ticker. Fecha de extracción: 13 de abril de 2026. Variables extraídas por empresa: beta (regresión 5 años mensual), market cap en moneda local convertido a USD, D/E total (trimestre más reciente), caja total (trimestre más reciente), volumen promedio 3M (filtro de liquidez), e índice de referencia utilizado en la regresión.

Criterios de inclusión — los cuatro filtros que eliminaron 42 candidatos de 134.

Beta apalancada (βL): riesgo sistemático total de una firma, incorporando el efecto del apalancamiento financiero.

Beta desapalancada (βU): riesgo sistemático operativo del sector, independiente de la estructura de capital.

Bottom-up beta: técnica que construye el beta de una empresa a partir del promedio de betas de sus comparables sectoriales.

CRP: prima de riesgo país. Paraguay dic. 2025: 1,24% (EMBI spread × λ).

ERP: Equity Risk Premium. Prima del S&P 500 sobre la tasa libre de riesgo. Dic. 2025: 4,25%.

EVA: EVA = (ROE − Ke) × Patrimonio. ROE > Ke → creación de valor.

Hamada: fórmula de re-apalancamiento βL = βU × [1 + (1−t) × D/E].

Ke: costo del equity. Tasa de retorno mínima exigida por los accionistas.

WACC: Costo promedio ponderado de capital = Ke × E/(D+E) + Kd × (1−t) × D/(D+E).