Radiografía del seguro de salud en Paraguay: cobertura limitada y brechas profundas

La presentación de Iván Ojeda, Socio Gerente de Captura Consulting, ofreció una visión del mercado de seguros de salud en Paraguay, basada en mil encuestas a jefes de hogar de Asunción, Gran Asunción y las principales ciudades del interior.

Según explicó, el objetivo fue "traer lo que llamamos la radiografía del seguro de salud en Paraguay, qué es lo que nosotros hicimos, lo que estamos viendo ahora y lo que vamos a ver en adelante"

El relevamiento permitió dimensionar cómo la estructura socioeconómica del país condiciona las posibilidades de acceso a la salud.

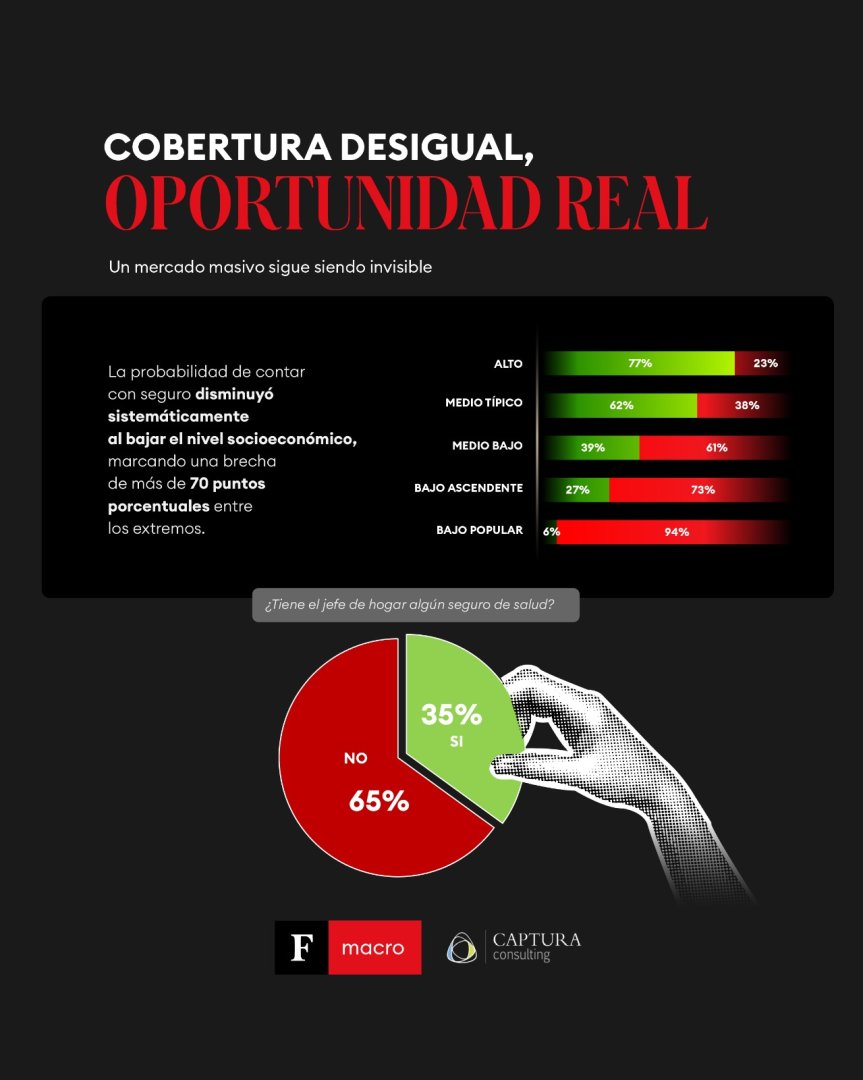

El estudio confirma que la pirámide de niveles socioeconómicos tiene forma de rombo: el 70% de los hogares se concentra en los niveles medio bajo y bajo ascendente, mientras que sólo el 7% pertenece al segmento alto.

Esta composición se refleja directamente en la cobertura. En los hogares de mayor poder adquisitivo, la penetración del seguro de salud alcanza cerca del 80%, pero en la base popular no supera el 6%. La brecha es aún más marcada cuando se observa el seguro privado, cuya presencia se limita casi por completo a los segmentos más altos, reforzando su carácter elitista.

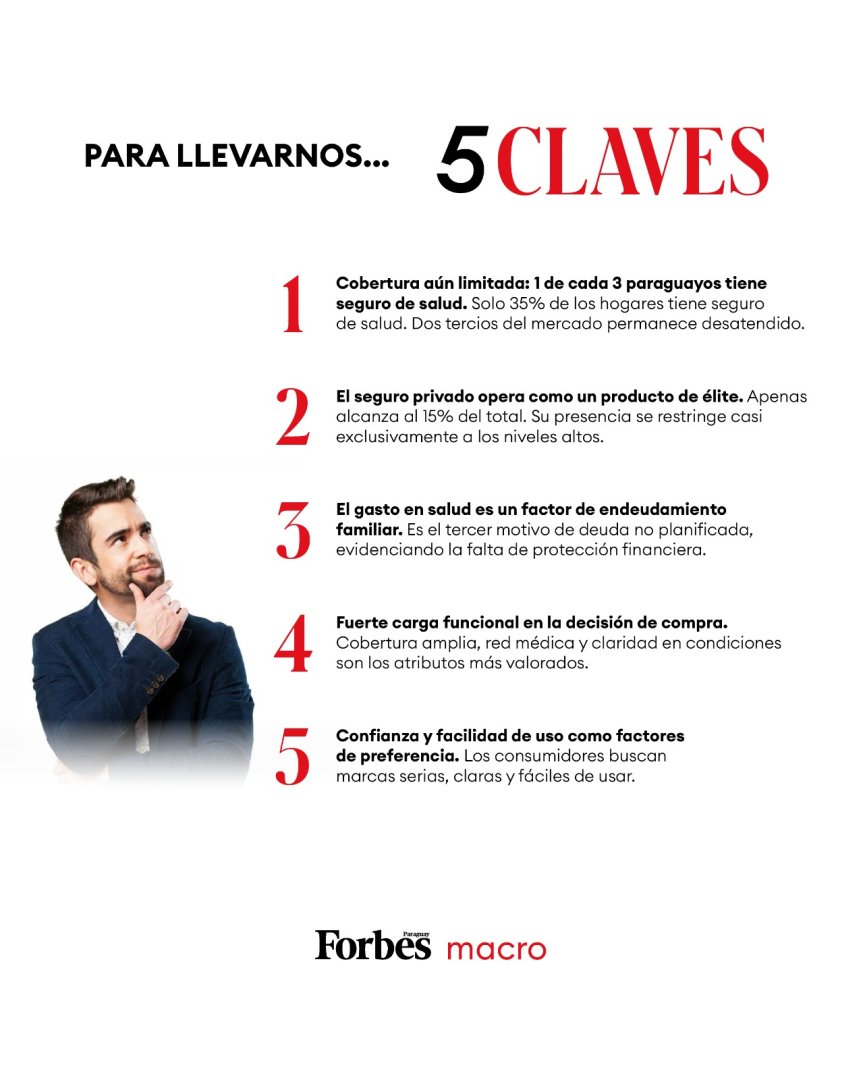

De todos los encuestados, únicamente el 35% declaró contar con un seguro de salud. El resto depende exclusivamente del sistema público. Incluso dentro de ese 35%, la mayoría se sostiene en el IPS: el 85% afirma tener únicamente cobertura estatal, mientras que sólo el 15% posee un seguro privado.

La oferta privada, por tanto, se mantiene confinada a un nicho reducido, y su penetración prácticamente no escala hacia los segmentos medios y bajos del mercado.

En el nivel socioeconómico más alto, un tercio de quienes contratan seguros privados opta por pólizas internacionales, con marcas como Best Doctors, AD o Allianz, lo que refuerza la brecha en acceso y prestaciones.

Los datos sobre tarifas también muestran una estructura polarizada: mientras los segmentos bajos y medio bajos pagan entre G. 232.000 y G. 260.000 por mes, los hogares ABC1 destinan entre G. 600.000 y G. 800.000, y más de la mitad supera incluso ese nivel. Esta brecha tarifaria condiciona la posibilidad real de ampliar el alcance del seguro privado hacia sectores más amplios de la población.

Uno de los hallazgos más contundentes del estudio tiene que ver con la economía de los hogares. Los gastos de salud inesperados ya se posicionan como el tercer motivo de endeudamiento no planificado.

La investigación mostró que el 80% de quienes pidieron un crédito en los últimos 12 meses lo hicieron por razones catalogadas como "deuda tóxica", es decir, necesidades urgentes que no generan retorno económico y que no pueden ser cubiertas con los ingresos regulares.

Ojeda describió con claridad el impacto emocional y financiero de esta problemática diciendo, "una catástrofe de salud puede hacer que yo tenga que romper el chanchito y efectivamente tenga que ir a solicitar un crédito".

El dato expone la fragilidad del sistema de protección financiera en salud, especialmente para los hogares vulnerables que no cuentan con seguro privado ni con ahorros suficientes para enfrentar eventos imprevistos.

La investigación también indagó en las expectativas de los usuarios. La respuesta fue contundente: los factores funcionales pesan más que los emocionales. Los paraguayos priorizan una cobertura amplia, acceso a buenos médicos y sanatorios, y sobre todo, claridad en las condiciones.

"Lo que más importa es la cobertura, que tengamos una grilla importante de médicos y sanatorios reconocidos y que haya claridad en la comunicación", explicó Ojeda al presentar los resultados.

Las personas desean evitar sorpresas en el momento de usar el servicio, un punto crítico que puede definir tanto la permanencia como el cambio de la aseguradora.

La radiografía presentada confirmó un escenario complejo, donde hay una cobertura todavía limitada, un seguro privado que no logra ampliar su base, una población vulnerable a los gastos médicos imprevistos y una demanda creciente por mayor transparencia, confianza y facilidad de uso.

En síntesis, la presentación concluyó que el futuro del seguro de salud en Paraguay dependerá de la capacidad del sector para leer estas brechas y responder con productos más accesibles, amplios y claros para una mayoría que hoy permanece fuera del sistema.

11

Radiografía del seguro de salud en Paraguay -

11

Radiografía del seguro de salud en Paraguay -

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}