En Paraguay, 1 de cada 4 personas dice financiarse fuera del sistema formal

Según la Encuesta Ómnibus 2025 de Captura Consulting, aproximadamente el 25% de las personas con deudas obtiene financiamiento a través de fuentes no bancarias, como amigos, familiares o prestamistas particulares.

El dato no describe un fenómeno marginal: Iván Ojeda, Socio Gerente de la consultora, advierte que “tenemos prácticamente a un 60% de la población con una deuda vigente actualmente”, lo que confirma la magnitud del endeudamiento en los hogares paraguayos, más allá de quién actúe como prestamista.

Lejos de reflejar una baja demanda de crédito, esta presente dinámica expone la existencia de una demanda activa que no logra canalizarse plenamente por el sistema financiero formal. En muchos casos, el acceso al crédito ocurre, pero sin intermediación bancaria y sin generación de información verificable.

Por el otro lado, desde la perspectiva de las entidades financieras, el límite para ampliar el crédito no está en la falta de liquidez ni en el entorno macroeconómico, sino en la asimetría de información.

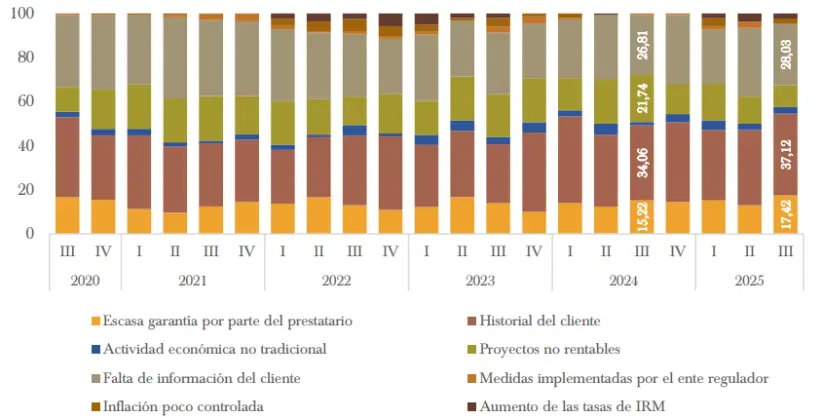

El Informe sobre la Situación General del Crédito (SGC) del Banco Central del Paraguay (BCP) correspondiente al tercer trimestre de 2025 señala que el 37,12% de las instituciones identifica al historial del cliente como el principal factor que restringe la concesión de préstamos, mientras que otro 28,03% apunta directamente a la falta de información sobre el prestatario.

En este marco, la restricción no se explica por una presunta incapacidad de pago, sino por la imposibilidad de evaluar el riesgo con datos suficientes. Ojeda aclara que el sistema está ingresando en “un potencial cuello de botella de sobreendeudamiento”, en el que muchas familias recurren al crédito como una solución inmediata y de corto plazo.

Una parte de estas personas ya accede a crédito en circuitos informales, lo que supone cierto grado de confianza y cumplimiento, aunque sin dejar rastro en los registros formales. El problema radica en que estas operaciones no contribuyen a construir historial y, por lo tanto, no mejoran el acceso futuro al crédito bancario.

El uso que se hace del financiamiento refuerza esta dinámica. Ojeda describe que “un porcentaje importante de la población está asumiendo deuda nueva para poder pagar deuda vieja”, sin que ello implique mejores tasas ni mejores condiciones.

El comportamiento de endeudamiento actual, ademas de limitar el rol del crédito como herramienta de inversión o generación de ingresos, profundiza un circuito repetitivo: sin registro no hay historial; sin historial no hay crédito formal; y sin crédito formal, el endeudamiento vuelve a canalizarse por vías informales.

Asimismo, el patrón social de informalidad no es homogéneo. Según Ojeda, en los niveles socioeconómicos más bajos el acceso al sistema formal se ve condicionado por sobreendeudamiento, inestabilidad laboral y problemas documentales, una combinación que “empuja a una población más vulnerable a tener que acudir a un crédito con un amigo, un familiar o un prestamista particular”.

Ojeda explica que este patrón también varía por edad: “lo encontramos en edades superiores, de 45 a 65 años, con mucha más fuerza, donde los amigos o familiares son los principales prestamistas”, mientras que “los prestamistas particulares o los usureros están muy anclados a una población más joven, de 18 a 29 años”, que por problemas de sobreendeudamiento o falta de documentación laboral termina recurriendo a este tipo de financiamiento.

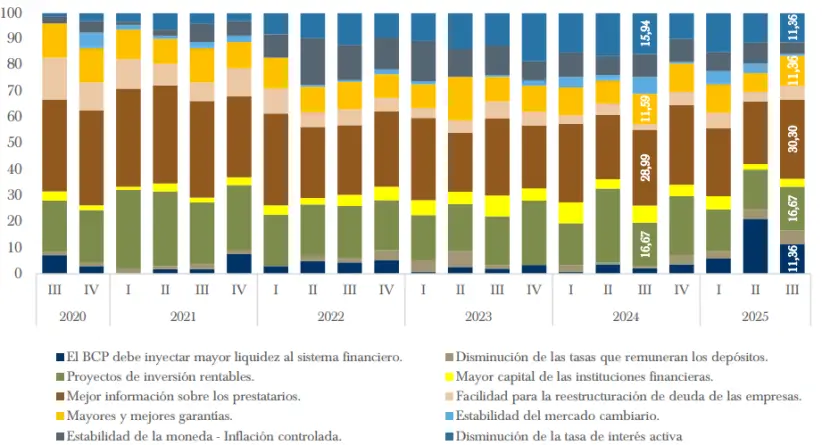

El propio Informe SGC del BCP demuestra que, al consultar a las entidades financieras sobre las acciones necesarias para aumentar el crédito formal en la economía, el 30% señaló como prioritaria la mejora en la disponibilidad de información sobre los prestatarios.

El dato sugiere que el crecimiento del crédito depende menos de condiciones financieras tradicionales y más de la capacidad de capturar, sistematizar y evaluar información crediticia.

En ese marco, el crédito informal puede entenderse como un primer nivel de validación económica que hoy no es aprovechado por el sistema financiero. Para bancos, financieras y fintech, la formalización de este segmento transforma un comportamiento crediticio ya existente en información utilizable para la evaluación de riesgo.

Por otra parte, para los usuarios implicaría el inicio de un historial formal y, con el tiempo, un acceso más amplio a financiamiento en mejores condiciones. Desde una perspectiva sistémica, el desafío resta en incorporar al sistema una demanda que ya existe, pero que hoy opera fuera de los canales formales.